Delen

Een dynamisch jaar met een afzwakkende prijsgroei in het vooruitzicht

Inhoudstafel

De afzwakkende prijsgroei zet zich door in Q4

De afzwakking van de prijsstijgingen die we sinds enkele maanden in ons land waarnemen, lijkt zich door te zetten in het vierde kwartaal van 2022. Op nationaal niveau zijn de prijzen sinds 1 oktober met 0,8 % gestegen in een markt die geleidelijk vaart lijkt te verliezen. Enerzijds is deze marktvertraging vrij logisch na de lange periode van oververhitting na de coronacrisis. Anderzijds kan deze stagnatie ook verklaard worden door het seizoen waarin we ons bevinden. Het einde van het jaar, maar ook de zomer, zijn namelijk traditioneel de kalmste periodes voor de vastgoedmarkt. Als we het jaar 2021 bekijken, zien we dat de variatie +1,9 % bedroeg in Q1, +1,5 % in Q2, +0,7 % in Q3, tegenover slechts +0,5 % in Q4. Het jaar 2022 is dan ook geen uitzondering met +1,9 % in Q1, +1,7 % in Q2, +1,1 % in Q3 en +0,8 % in Q4.

Wat de provincies betreft, kenden Namen (+1,8 %) en Luik (+1,3 %) de snelste groei in Q4. Luxemburg (-0,8 %) en Vlaams-Brabant (slechts -0,2 %) zijn daarentegen de provincies waar de prijzen in het laatste kwartaal gedaald zijn. Het mechanisme van prijsstabilisatie is nog meer uitgesproken in Brussel, waar de laatste drie maanden een bescheiden stijging van +0,5 % is opgetekend. In december kende de hoofdstad van Europa zelfs een stagnatie van de vastgoedprijzen (0 %). Wat de grote Belgische steden* betreft, is die stabilisatie het opmerkelijkst in Oostende en Leuven (-1,6 % en -0,2 % in het laatste kwartaal). Opmerkelijk is dat dit vertragingsverschijnsel geen vat lijkt te hebben op Brugge, waar de prijzen blijven stijgen, en wel met +2 % in het laatste kwartaal.

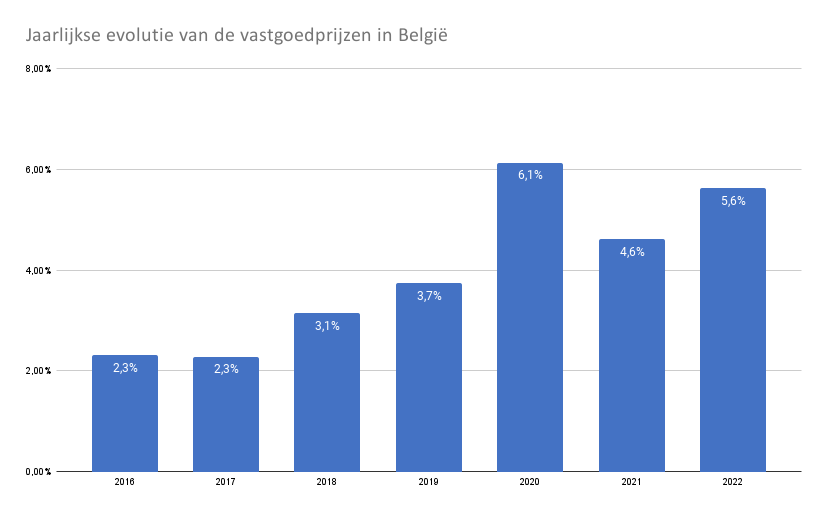

Duidelijke stijging van de prijzen in 2022

In het algemeen zijn de vastgoedprijzen in 2022 aanzienlijk gestegen (+5,6 %), ondanks een lastige economische en geopolitieke context. Deze duidelijke stijging maakt van 2022 het op een na meest dynamische jaar op het vlak van vastgoed sinds 2015, net na 2020 (+6,1 %). Ter vergelijking: in 2021 stegen de vastgoedprijzen met +4,6 %. 2022 kan dus worden beschouwd als een zeer energiek jaar, dat voorlopig geen last lijkt te hebben van de stijging van de rentevoeten.

Als we naar de cijfers kijken, zien we nog steeds een vastgoedgeografie die getekend is door de coronaperiode, met een opmerkelijke interesse voor de plattelandsgebieden. Wallonië blijft de prijzen opdrijven met een stijging van +5,9 % in 2022, op de voet gevolgd door Vlaanderen, dat een duidelijke vooruitgang vertoont (+5,6 %). Brussel is op zijn beurt niet langer de drijvende kracht zoals het was vóór de coronacrisis. De hoofdstad is in de greep van een snellere stabilisatie van de vastgoedprijzen en staat onderaan de gewestelijke ranglijst (+4,6 %). Ook opmerkelijk is de stijging van de prijs van appartementen (+5,3 %), die nu bijna in hetzelfde tempo stijgt als de huizen (+5,7 %) in 2022. Deze verkrapping markeert het einde van de heuse opleving van huizen naar aanleiding van de lockdowns en een grotere behoefte aan ruimte.

Wanneer we de provinciale variaties bekijken, merken we dat de hiërarchie duidelijk wordt gedomineerd door de provincie Limburg (+7,3 %), gevolgd door Luxemburg (+7 %). Wat de grote steden betreft, vertoonde Bergen de grootste prijsstijging (+8,4 %), gevolgd door Brugge en Hasselt, met een stijging van +7,3 % over heel 2022. De middelste posities worden ingenomen door Namen (+6,9 %), Luik (+6,1%), Antwerpen (+6,1 %) en Gent (+6%). Oostende, Mechelen en Brussel hinken ver achterop. Zij eindigen onderaan deze ranglijst, met een stijging van respectievelijk 3,1%, 4,4% en 4,6% in 2022.

Dalende vastgoedkoopkracht, maar …

Over het algemeen deed de vastgoedmarkt het prima in 2022. De situatie is echter volledig veranderd door de stijging van de rentevoeten, die in België meer dan verdubbeld zijn (van 1,4 % in januari tot 3,3 % in december 2022). In combinatie met de snelle stijging van de prijzen tast deze ontwikkeling van de rentevoeten geleidelijk de vastgoedkoopkracht van de Belgen aan. Over de laatste twaalf maanden is een gemiddeld gezin namelijk 16 % van zijn leencapaciteit kwijtgespeeld en kan het zich voortaan een woning van slechts 83 m² veroorloven, ten opzichte van 105 m² in het begin van het jaar. Dit niveau ligt ver onder het historische gemiddelde van de vastgoedkoopkracht, dat volgens berekeningen van Immoweb 102 m² bedraagt.

De vastgoedkoopkracht van de gezinnen zou echter snel weer wat rooskleuriger moeten worden. Door het mechanisme van automatische loonindexering zullen de gezinnen in principe een deel van hun verloren vastgoedkoopkracht terugkrijgen. Bijgevolg zou een verwachte loonstijging van ongeveer 10 % in januari voor de meerderheid van de Belgen de koopkracht opnieuw moeten opdrijven tot 92 m² (een winst van 9 m² ten opzichte van het huidige niveau). Deze indexering zal de gezinnen in de komende maanden dan wel enig soelaas bieden, maar de toekomstige ontwikkeling van onze vastgoedkoopkracht blijft nauw verbonden aan de evolutie van de rentevoeten en de prijzen op de woningmarkt.

De sprong wagen … of toch maar niet?

De vastgoedprijzen bereiken in heel België een piek en de rentetarieven zijn de laatste maanden aanzienlijk gestegen. De vraag of we al dan niet de markt moeten betreden, is vandaag dus meer dan terecht: is het beter de toekomstige prijsdaling af te wachten, ook al brengt dat met zich mee dat we een deel van de rentestijging moeten dragen? Voor kopers die hun koopkracht veilig willen stellen, kan langer wachten hun vermogen om de markt te betreden in gevaar brengen, tenzij ze hun project of financieringsstructuur ingrijpend wijzigen.

De renteverhoging die de ECB enkele maanden geleden heeft ingezet, zet zich in december door, wat de komende weken opnieuw een weerslag zal hebben op de hypotheekrente. Ook al zou de loonindexering in januari 2023 de leencapaciteit van de gezinnen op korte termijn moeten verhogen door het vastgoedsysteem gedeeltelijk te ondersteunen, toch zal die loonstijging niet volstaan om de rentestijging van 2022 volledig te compenseren. En ook al zijn we momenteel getuige van een stabilisatie van de prijzen, dan nog is een sterke daling (van ongeveer 7 %) nodig om het verlies aan gezinsbudget te compenseren. Of die er komt, is helemaal niet zeker.

Op lange termijn doen kopers die het zich kunnen veroorloven, er goed aan de sprong te wagen. Blijven afwachten betekent immers ook huur betalen in plaats van een hypotheek af te lossen. Het blijft op lange termijn sowieso financieel interessanter om een hoofdverblijf te kopen dan te blijven huren. Bovendien kan de huur ook worden geïndexeerd, waardoor langer wachten nog duurder wordt. Kopers moeten echter beseffen dat de verbintenis die zij aangaan door huiseigenaar te worden, zwaarder weegt dan enkele jaren geleden. Doordat de kredietkosten duidelijk stijgen, duurt het vandaag langer voordat kopen interessant is in vergelijking met huren.

Er is wel wat goed nieuws te rapen voor wie een woning wil kopen. De uitholling van de koopkracht heeft grote gevolgen voor de vraag naar onroerend goed. Als gevolg daarvan is het machtsevenwicht tussen kopers en verkopers duidelijk verschoven ten gunste van de kopers. Die hoeven dus niet langer te aarzelen om te onderhandelen over de prijs van eigendommen, die moeilijker een koper vinden. Bovendien zullen, ondanks de huidige rentestijging, de kredietvoorwaarden waarschijnlijk veranderen in het voordeel van de kopers wanneer er vroeg of laat een stabilisatie van de inflatie optreedt. De timing van de verandering is onmogelijk te voorspellen, maar eigenaars kunnen altijd nog onderhandelen over hun lopende leningen om te profiteren van een eventuele rentedaling in de toekomst.

Methodologie

Met de vastgoedkoopkracht wordt verwezen naar het aantal vierkante meter dat een huishouden met een gemiddeld inkomen in een gemeente** kan verwerven via een hypotheeklening (de eigen bijdrage niet meegerekend). De schuldcapaciteit werd berekend met een inspanningsgraad van 35% van het belastbare inkomen (Statbel 2019***) over een periode van twintig jaar tegen een gemiddelde rentevoet volgens Immotheker-Finotheker. De koopkracht voor vastgoed wordt berekend met behulp van de vastgoedprijzen op de markt (Immoweb).

*De grote steden komen overeen met de administratieve arrondissementen.

**Het gemiddelde inkomen van de gemeente is gestandaardiseerd om de effecten van verschillen in het aantal personen per aangifte te elimineren.

***De inkomsten voor 2019 zijn aangepast met de jaarlijkse inflatie (december 2019 tot december 2021) om de inkomsten in 2022 te ramen. We zijn uitgegaan van een stijging van 10% van de lonen voor alle Belgische huishoudens.

Gepubliceerd op 19 december 2022