Delen

Stagnatie vastgoedprijzen zet zich verder in eerste kwartaal 2023

Inhoudstafel

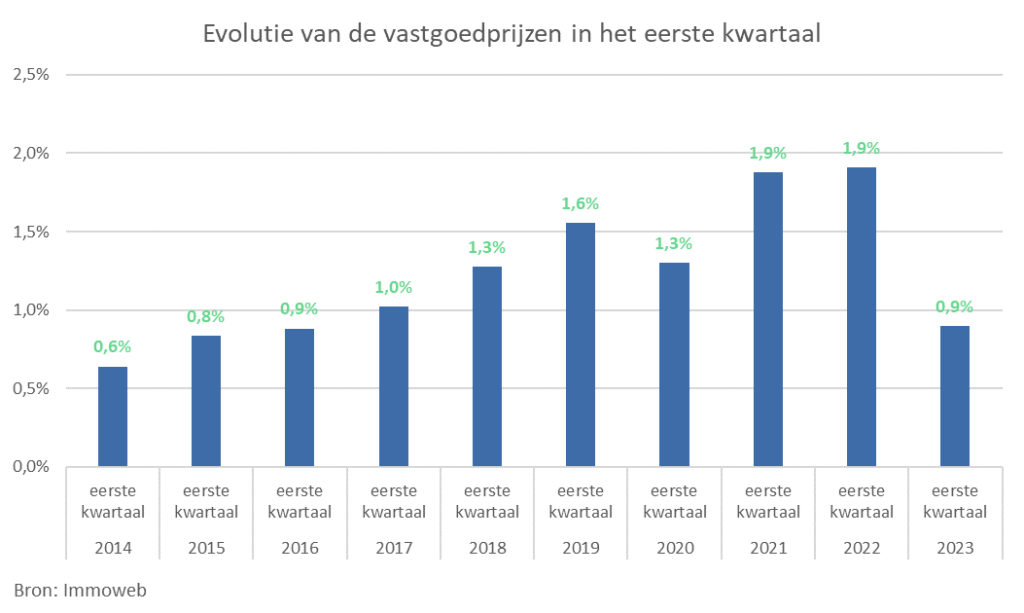

De nieuwe Prijsmeter van Immoweb, die de vastgoedprijzen van het eerste kwartaal in kaart brengt, bevestigt een afkoeling van de prijsstijgingen. De afgelopen twee jaar stegen de prijzen met 8,3%, terwijl de prijzen op een jaar tijd met 3,5% stegen. Tussen januari en maart van dit jaar stegen de vastgoedprijzen met 0,9%.Daarmee komt de gemiddelde prijs per vierkante meter in België nu op € 2 265. In Vlaanderen ligt de gemiddelde prijs iets hoger, met € 2 385, terwijl de prijs per vierkante meter in Wallonië slechts € 1709 bedraagt. Bij de provincies zien we in het eerste kwartaal amper prijsstijgingen, behalve in de provincie Vlaams-Brabant waar nog een stijging van 1,8% plaatsvond. Ook bij de centrumsteden is provinciehoofdstad Leuven de sterkste stijger met +2% in het eerste kwartaal van dit jaar. In Wallonië stegen de prijzen het sterkst in de stad Namen (1,8%). Op niveau van de provincies stegen de prijzen het sterkst in de provincie Luxemburg (1,4%).

In België wordt sinds de tweede helft van 2022 een stagnatie van de vastgoedprijzen vastgesteld, met een gematigde prijsstijging van +0,9% in het eerste kwartaal van 2023. Dat komt overeen met een gemiddelde prijs van €2.265/m² op nationaal niveau. Op provinciaal niveau wordt de rangschikking voor dit kwartaal aangevoerd door Vlaams-Brabant (+1,8%), op de voet gevolgd door Oost-Vlaanderen (+1,6%) en Luxemburg (+1,4%). De provincies Limburg (+0,4%), Waals-Brabant (+0,3%) en Antwerpen (+0,2%) daarentegen noteerden meer bescheiden stijgingen. Als we naar de grote Belgische steden kijken, dan lopen Leuven (+2%) en Namen (+1,8%) voorop. In het andere deel van de tabel noteerde Bergen een lichte daling van -0,3%, terwijl Antwerpen stabiel bleef (+0%).

De stijging in het eerste kwartaal van dit jaar is de helft van de stijging van de eerste kwartalen van de vorige twee jaar, toen de groei 1,9% bedroeg. Op die manier bevinden we ons op niveaus die dichter bij 2015 en 2016 liggen. Die werden gekenmerkt door een timide stijging na de financiële crisis. Dat was ook het moment waarop de ECB begon met haar soepele beleid om de financiële markten te ondersteunen, waarvan de effecten nu pas na zeven jaar beginnen af te nemen na de recente verhoging van de belangrijkste rentetarieven. Daarom zijn we nu getuige van een lichte daling van de vastgoedprijzen in een markt die nog steeds stijgt.

Evolutie van de Immoweb-vastgoedprijzen in het eerste kwartaal

Een vertraging die des te zichtbaarder is in Brussel

In Wallonië en Vlaanderen is er in dit eerste kwartaal een stijging van de vastgoedprijzen van +0,9%. De vertraging van de stijgende prijzen is er ook in het Brussels Hoofdstedelijk Gewest, waar de prijzen met slechts +0,7% zijn gestegen.

In een jaar tijd zijn de vastgoedprijzen in Vlaanderen en Wallonië namelijk met respectievelijk 3,6% en 3,5% gestegen, tegenover een meer bescheiden stijging in Brussel (2,6%). Met een gemiddeld niveau van 3.326 €/m² blijven de prijzen in het Brussels Hoofdstedelijk Gewest echter ver boven die in Vlaanderen (2.385 €/m²) en Wallonië (1.709 €/m²).

Platteland minder in trek

Nog in het eerste kwartaal van 2023 trekken twee andere elementen onze aandacht. Enerzijds stellen we vast dat de aantrekkelijkheid van het platteland afneemt. Denk eraan dat als gevolg van covid en een toegenomen behoefte aan ruimte en natuur, het platteland een sterke prijsstijging kende ten opzichte van de grote steden. Dat fenomeen lijkt nu af te nemen, waarbij de prijsverschillen tussen stad en platteland veel minder groot worden. Zo noteerde Vlaanderen in het eerste kwartaal een stijging van +0,5% voor steden, tegenover +0,6% voor het platteland. De tijd dat die laatste de drijvende kracht achter de markten was, lijkt voorbij, althans voorlopig.

Appartementen en huizen op gelijk niveau

Aan de andere kant lijkt de aantrekkelijkheid van huizen ten opzichte van appartementen weer te normaliseren. Na de ware stijging van de huizenprijzen tijdens de gezondheidscrisis hebben appartementen onlangs weer de bovenhand gekregen. In het eerste kwartaal van 2023 stegen de prijzen van appartementen met +1%, tegenover +0,9% voor woningen. Maar nogmaals, Brussel is de uitzondering op de regel. Terwijl de appartementsprijzen in de hoofdstad in het eerste kwartaal met +1,4% zijn gestegen, zijn de huizenprijzen licht gedaald (-0,2%). Een aanzienlijk verschil, dat kan verklaard worden door de hoge rentevoeten die het moeilijker maken om grote projecten, zoals de aankoop van een huis, in onze hoofdstad te financieren.

Een kredietdaling die weegt op de transactievolumes

De belangrijkste reden voor die afkoeling is dat er een duidelijke daling is in de toekenning van hypotheekleningen, wat zich noodzakelijkerwijs vertaalt in lagere transactievolumes. In februari 2023 hebben de Belgische banken immers 49% minder hypotheekleningen verstrekt dan in dezelfde maand een jaar eerder. Die drastische daling van de kredieten gaat uiteraard gepaard met een daling van het aantal vastgoedtransacties in België. Volgens de Koninklijke Federatie van het Belgisch Notariaat werd in de maanden januari en februari 2023 een daling van -10,5% in vastgoedtransacties genoteerd ten opzichte van dezelfde periode in 2022. Gezien de snelheid van die daling zou het volume aan hypotheekleningen snel kunnen terugkeren naar het niveau van vóór 2015, dat overeenkomt met de invoering van het soepele beleid van de ECB. Een situatie die ongetwijfeld zal wegen op het totale transactievolume in 2023.

Wat kunnen we de rest van het jaar verwachten?

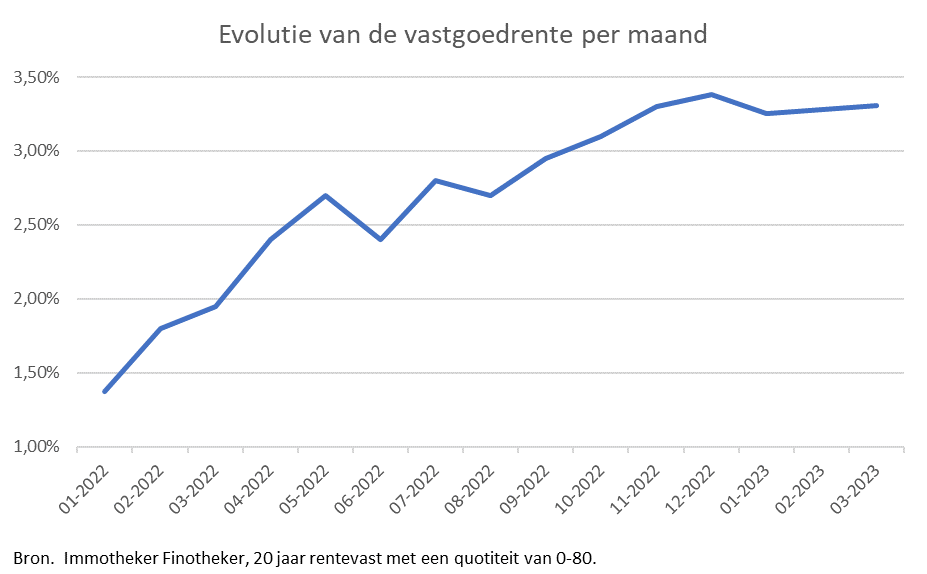

Sinds begin 2022 heeft de ECB haar belangrijkste rentetarieven al zes keer verhoogd. Die opeenvolgende verhogingen hebben een aanzienlijk effect gehad op de vastgoedrente. In totaal is de basisrente in 2022 met 2,5 procentpunten gestegen en in 2023 met nog eens 1 procentpunt. Hoewel de vastgoedrente in 2022 ook sterk is gestegen (+1,9 procentpunt), stagneert ze sinds november rond de 3,3%. Die stagnatie lijkt op het eerste gezicht geruststellend, maar het is ook mogelijk dat zij de stijging van de belangrijkste rentetarieven van dit jaar nog niet volledig hebben geabsorbeerd. Bovendien hebben nieuwe zorgen over de bankmarkten het gedrag van de banken beïnvloed. Banken zijn meer op hun hoede en daardoor minder bereid geld uit te lenen. Dat zou de productie van hypotheekleningen verder kunnen vertragen. De ECB en andere centrale banken hebben echter snel op de situatie gereageerd om de liquiditeit van het bankwezen te waarborgen. Het risico van een financiële crisis doemt echter op boven de economie, wat de centrale banken ertoe zou kunnen aanzetten hun agressieve monetaire beleid van renteverhogingen in de komende maanden te staken.

Ontwikkeling van de vastgoedrente sinds 1 januari 2022

Kortom, hoewel het aantal hypotheekleningen verminderd is (wat weegt op de vraag en dus op het transactievolume), blijft de evolutie van de vastgoedprijzen, net als die van de rentevoeten, grotendeels onzeker in een economische context die door talrijke zorgen gekenmerkt wordt. Ten slotte lijkt de sterke stijging van de rentevoeten het machtsevenwicht tussen verkopers en kopers hersteld te hebben in het voordeel van laatstgenoemden. Gezien de mechanische daling van de vraag moeten potentiële kopers dus niet langer aarzelen om over de vastgoedprijzen te onderhandelen.

Methodologie

De Immoweb Prijsmeter biedt een objectief startpunt om de markttendens te begrijpen, te anticiperen op de ontwikkelingen en weloverwogen beslissingen te nemen. De Prijsmeter wordt driemaandelijks bijgewerkt op basis van de meest recente gegevens die de afgelopen maanden zijn verzameld. Hij geeft dus zo goed mogelijk de werkelijke tendens op de vastgoedmarkt weer.

Informatiebronnen

Immoweb baseert zich op de zoekertjes die vastgoedkantoren, eigenaars en notarissen op zijn platform publiceren. De vastgoedzoekertjes op het platform verwijzen naar de marktprijs en niet naar de verkoopprijs.

De Immoweb vastgoedindex

Dit zijn indexcijfers van de evolutie van de vastgoedprijzen voor alle segmenten van de Belgische markt: België, Brussel, Vlaanderen en Wallonië. Bij de laatste twee wordt een onderverdeling gemaakt tussen stad en platteland. Of een gemeente in stedelijk of landelijk gebied ligt, wordt bepaald volgens de criteria van Eurostat, op basis van de bevolkingsdichtheid. Zo is een gemeente stedelijk als ze deel uitmaakt van een gebied met een bevolkingsdichtheid van meer dan 1500 inwoners/km² en met ten minste 50.000 inwoners. Een gemeente is landelijk als ze niet in een

gebied ligt met een bevolkingsdichtheid van ten minste 300 inwoners/km². Om de realiteit van elk van deze markten zo goed mogelijk weer te geven, zijn de gegevens van huizen en appartementen gebundeld in de indexcijfers.

Gepubliceerd op 5 april 2023