Partage

Le Belge perd du pouvoir d’achat immobilier dans un marché qui ralentit

Sommaire

Un marché haussier en perte de vitesse

Les prix de l’immobilier en Belgique poursuivent leur irrésistible ascension, et ce malgré un contexte fragile ponctué par des incertitudes économiques grandissantes. En un an, les prix ont grimpé de 5,8% dans notre pays, qui continue sur sa lancée d’après-crise. Bien que cette progression demeure vigoureuse, elle tend à s’affaiblir, plus particulièrement dans les zones urbaines.

Dans l’ensemble, la hausse des prix reste en effet principalement portée par les zones rurales, qui continuent d’attirer les acheteurs en quête de calme et de verdure. En Flandre rurale, nous enregistrons ainsi une hausse de 6% depuis le début de l’année contre 4,3% en Flandre urbaine. Pourtant, bien que la géographie immobilière post-covid soit encore d’actualité, cette dernière semble tout doucement marquer le pas. L’exemple le plus frappant de ce phénomène est celui de la Wallonie rurale, qui a connu une hausse de 5,2% en un an, comparé à 9,5% l’année précédente. L’engouement pour la campagne et les zones rurales est donc encore bien présent, mais il commence à se faire plus timide.

Au niveau régional, les prix de l’immobilier ont connu une augmentation soutenue depuis le début de l’année. Cette progression est à peu près similaire à Bruxelles (5%), en Flandre (5,2%) et en Wallonie (5,3%), où elle est la plus nette. De plus, l’intérêt pour les maisons se confirme, et elles ont désormais comblé leur retard avec les appartements (5,2% depuis le 1er janvier 2022). En Wallonie, on peut d’ailleurs remarquer que le prix des maisons a grimpé de 5,6% depuis le début de l’année, contre « seulement » 3,8% pour celui des appartements.

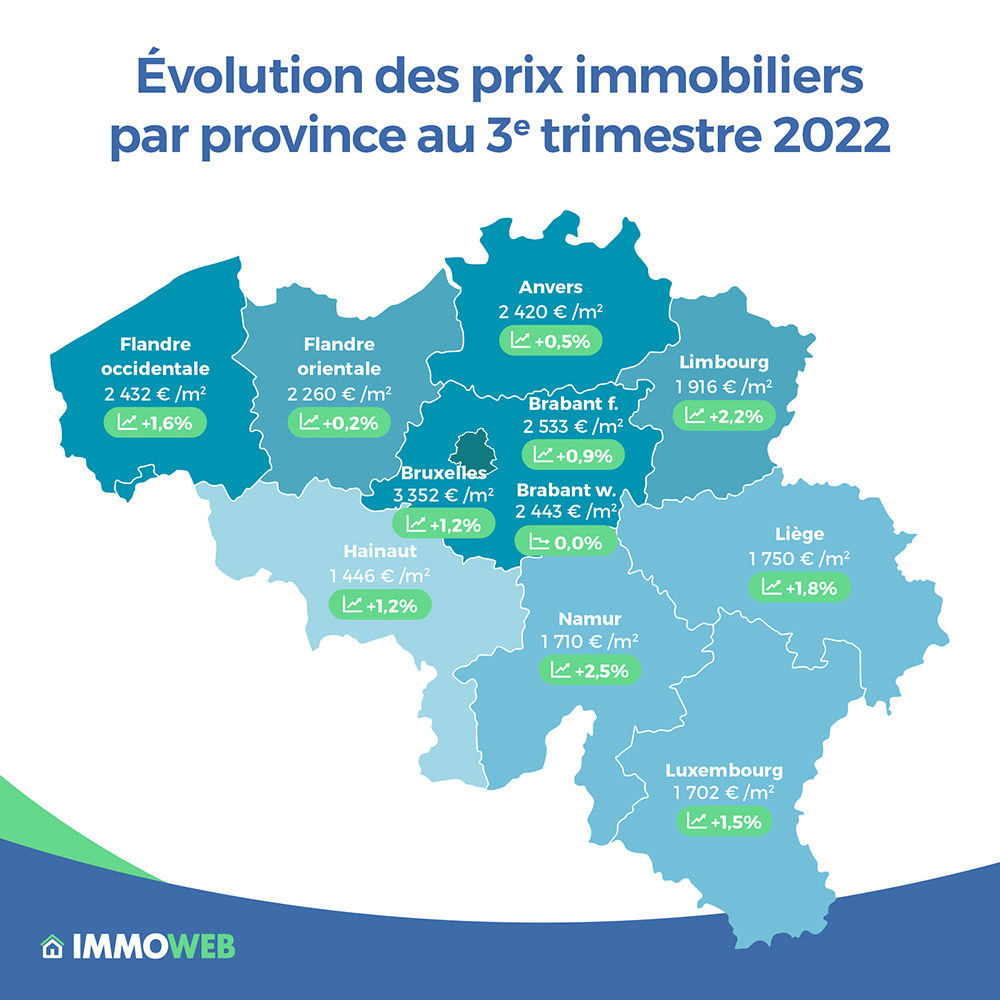

Stabilisation des prix en zones urbaines

Le troisième trimestre 2022 a été marqué par un léger ralentissement, dans un marché toujours orienté à la hausse. Sur les trois derniers mois en Belgique, les prix ont progressé de 1,1% en moyenne, comparé à 2,2% au trimestre précédent. On assiste donc à une stabilisation générale des prix de la brique, sans toutefois apercevoir les préludes d’une probable baisse à venir. Mais cette légère accalmie actuelle est aussi un phénomène de saisonnalité, car le marché est souvent moins dynamique pendant les vacances d’été. Il faudra donc patienter encore un peu afin de savoir si ce mouvement de stabilisation va se concrétiser d’ici à la fin de l’année.

En Wallonie, au troisième trimestre, c’est la province de Namur qui se hisse au sommet du classement de la hausse des prix (2,5%), suivie de Liège (1,8%). En Flandre, la tête de peloton est occupée par la province du Limbourg (2,2%), talonnée par la Flandre occidentale (1,6%). Bruxelles, quant à elle, a connu une progression de 1,2% en trois mois.

La croissance est particulièrement visible dans les secteurs ruraux, qui continuent d’attirer les porteurs de projets immobiliers. Par exemple, les prix en Flandre rurale ont augmenté de 2,1% en 3 mois tandis que la Flandre urbaine a enregistré un statu quo (0%), ce qui laisse présager une stabilisation du marché dans cette région. Ce qui est sûr, c’est que toutes ces données confirment encore une fois une nouvelle géographie immobilière post-covid en Belgique, avec une croissance plus importante en zones rurales qu’en zones urbaines.

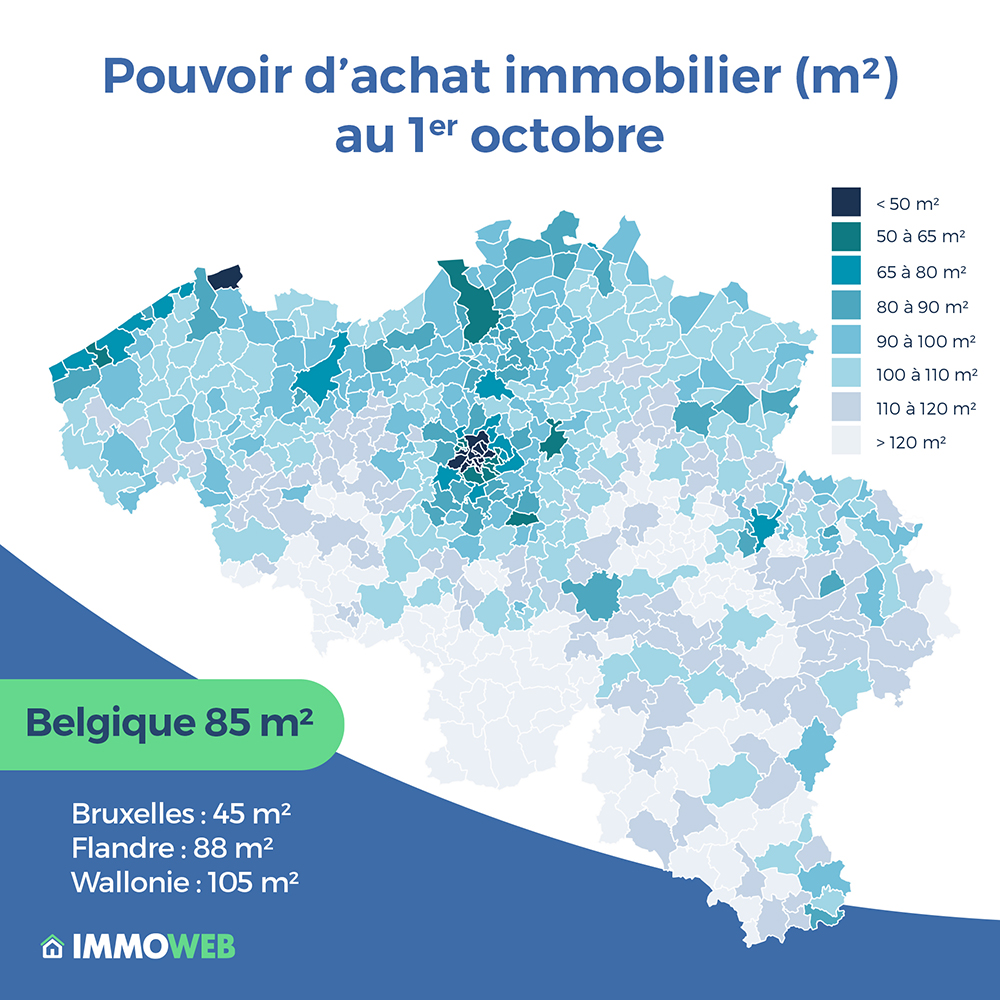

Pouvoir d’achat : le Belge perd 18 m²

Depuis le début de l’année, les taux de crédit ont doublé en Belgique, passant de 1,45% en janvier à 2,95% en septembre 2022*. La Banque centrale européenne (BCE) pousse les banques nationales à réviser rapidement leurs taux de crédit immobilier pour faire face à l’inflation galopante. Si l’on ajoute à cela l’augmentation du prix de la brique visible dans tout le pays, on remarque que le Belge est confronté à une perte significative de son pouvoir d’achat immobilier. En effet, en l’espace de neuf mois, un ménage belge a perdu 13% de sa capacité d’emprunt. Une perte qui risque d’avoir de lourdes conséquences sur la demande immobilière. En effet, de nombreux ménages devront renoncer à (ou revoir) leur projet d’achat car ils n’auront plus les moyens financiers suffisants.

La hausse des taux et la progression des prix de l’immobilier entraînent également une contraction du pouvoir d’achat immobilier** des Belges, qui ont perdu 18 m² en moyenne. Un constat qui fait froid dans le dos ; au cours des 9 derniers mois, le Belge a perdu l’équivalent de la surface d’une grande chambre à coucher. En effet, un ménage moyen peut actuellement prétendre à 85 m², contre 103 m² en janvier 2022. Malgré ce constat amer, les Belges conservent un des meilleurs pouvoir d’achat d’Europe. À titre de comparaison, un ménage français peut acquérir en moyenne 61 m².

La diminution du pouvoir d’achat reste également très prononcée dans la capitale, qui souffre toujours de la hausse des prix. Les Bruxellois, qui disposaient d’un pouvoir d’achat de 55 m² au 1er janvier 2022, ne peuvent désormais plus prétendre qu’à 45 m² pour un salaire moyen, soit une perte de 10 m². Un chiffre qui met en lumière la difficulté croissante de l’accès au logement à Bruxelles et dans les grandes villes. Notons que l’on perd davantage de m² dans les zones rurales en Wallonie et en Flandre (respectivement -25 m² et -23 m²) car les prix y sont moins élevés.

Se positionner maintenant ou attendre ?

La BCE va continuer à augmenter les taux d’intérêts dans les prochains mois pour espérer un retour rapide de l’inflation à 2% d’ici fin 2024. Ces hausses des taux successives auront des conséquences directes sur la demande immobilière, qui va continuer de s’amoindrir. D’une part, certains acquéreurs se verront exclus du marché car ils ne disposeront plus d’un budget suffisant pour financer leur projet. Ce phénomène sera encore plus visible dans les grandes villes, où les ménages sont davantage dépendants des crédits du fait des prix plus élevés.

D’autre part, de nombreux candidats à la propriété n’auront d’autre choix que de revoir leurs ambitions en termes de surface et de localisation. Les ménages qui ne pourront plus réaliser leurs projets en ville devront se tourner vers les zones rurales ou la périphérie, ce qui risque encore d’amplifier le phénomène d’exode auquel nous assistons depuis la crise sanitaire.

Cependant, le marché immobilier peut mettre un certain temps à réagir aux changements de crédit. Il est donc probable que quelques mois s’écoulent avant un ajustement des prix de l’immobilier. Forcément, cette baisse se fera davantage ressentir dans les grandes villes, qui souffrent déjà de la flambée des prix. Une correction qui tarde certes à venir mais que personne ne peut quantifier avec exactitude. Les candidats acheteurs sont donc devant un choix difficile : entrer sur le marché le plus rapidement possible pour fixer le taux de leur emprunt hypothécaire ou alors attendre la diminution des prix. Une chose est sûre : ceux qui disposent d’un budget suffisant ont tout intérêt à se positionner le plus rapidement possible. En effet, bien que la baisse des prix soit incertaine, l’évolution des taux d’intérêts, elle, l’est beaucoup moins.

Tout savoir sur les chiffres immobiliers du 3e trimestre en Belgique ?

Téléchargez notre rapport complet au format PDF.

*Le pouvoir d’achat immobilier désigne le nombre de mètres carrés que peut acquérir un ménage disposant d’un revenu moyen de la commune* par le biais du crédit immobilier (hors apport personnel). La capacité d’endettement a été calculée avec un taux d’effort de 35 % du revenu net imposable (Statbel 2019)** sur une durée de 20 ans à un taux d’emprunt moyen selon Immotheker Finotheker. Le pouvoir d’achat immobilier est calculé à l’aide des prix de l’immobilier du marché (Immoweb).

**Taux d’intérêt fixe pour un prêt hypothécaire à 20 ans selon Immotheker Finotheker (quotité : 0-80).

Publié le 3 octobre 2022