Partage

Un marché immobilier dynamique en voie de stabilisation

Sommaire

Une nouvelle géographie stabilisée et un pouvoir d’achat fort du Belge

Bruxelles, avril 2022 – Si le marché immobilier belge continue de voir ses prix augmenter depuis janvier (+1,2 % sur l’ensemble du territoire), la pression haussière tend légèrement à se relâcher. Le bouleversement de la géographie immobilière observé depuis le début de la crise sanitaire continue quant à lui de se confirmer.

Tout savoir sur les chiffres immobiliers du 1er trimestre en Belgique ?

Téléchargez notre rapport complet au format PDF.

Le rythme de croissance des prix en Flandre et en Wallonie semble marquer le pas, avec respectivement 1,3 % et 1,1 % de hausse au cours du dernier trimestre contre 1,4 % en moyenne au cours des trois trimestres précédents. Au contraire, celui de Bruxelles repart à la hausse, avec +1 % de hausse au cours du dernier trimestre contre 0,8 % les trois trimestres précédents.

Piet Derriks, Managing Director d’Immoweb : « Bien que nous constations une hausse des prix et des taux d’intérêt ces dernières semaines*, il s’agit d’un bon moment pour acheter un bien immobilier. En effet, le pouvoir d’achat des Belges reste élevé par rapport aux autres pays européens : un ménage de deux personnes avec un revenu médian peut acquérir un bien de 98m², contre seulement 64m² en France et 66m² en Allemagne. Et ce malgré l’inflation. »

La pression haussière se relâche

Si le marché immobilier belge continue de voir ses prix grimper depuis janvier (+1,2 % sur l’ensemble du territoire), la pression haussière se relâche légèrement. Impossible d’y voir là un éventuel phénomène de saisonnalité hivernale. En effet, à périodes identiques, les trois premiers mois de 2022 apparaissent nettement moins dynamiques que ceux de 2021 (qui avaient enregistré une hausse de 1,9 %).

Bien que léger, ce ralentissement de la croissance tarifaire touche néanmoins toutes les catégories de biens. Alors que les prix des maisons avaient augmenté de 2 % entre janvier et mars 2021, ils n’ont évolué que de 1,2 % entre janvier et mars 2022. Même constat du côté des appartements (+1,7 % au 1er trimestre 2021 contre +1,1 % au 1er trimestre 2022).

Des écarts marqués, donc, mais qui ne présagent en rien un quelconque début de retournement du marché. Bien au contraire ! Ils témoignent plutôt de sa stabilisation et surtout de son retour à la normale après une année 2021 exceptionnellement active dans un contexte post-confinements.

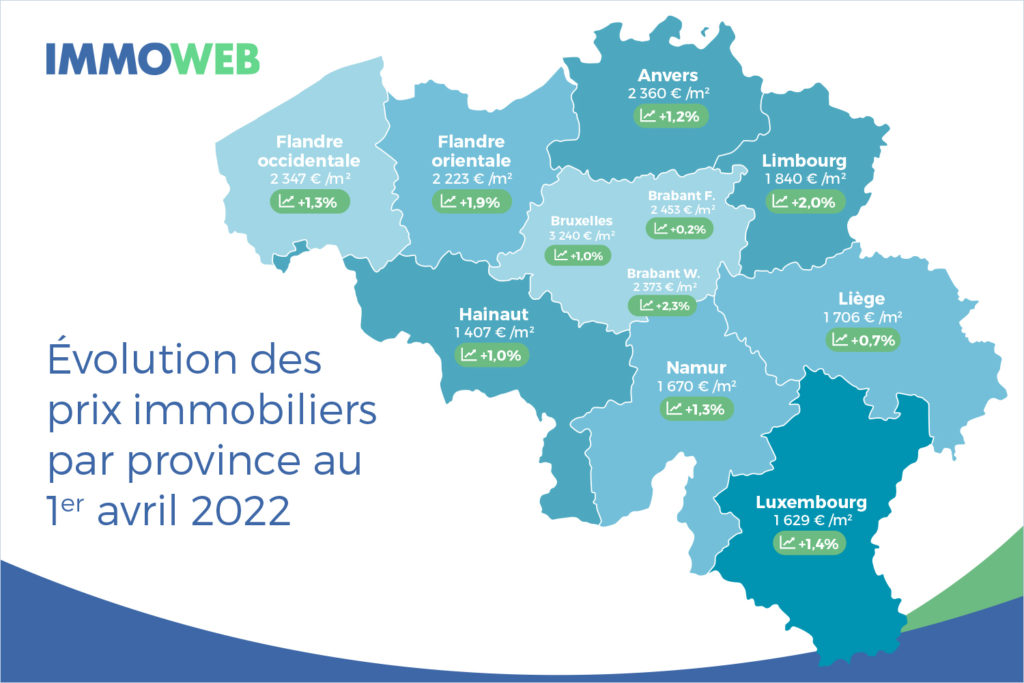

À noter : malgré ce petit coup de frein national, certaines provinces connaissent malgré tout un début d’année sur les chapeaux de roues. À l’image notamment du Brabant wallon, du Limbourg ou encore de la Flandre orientale, qui connaissent une augmentation avec respectivement +2,3 %, +2 % et +1,9 % depuis 3 mois.

La nouvelle géographie immobilière se stabilise

Le bouleversement de la géographie immobilière observé depuis le début de la crise sanitaire continue, quant à lui, de se confirmer. Finie l’époque où les grandes agglomérations tiraient à elles seules les prix vers le haut. Aujourd’hui, ce sont les zones plus éloignées des principaux centres urbains qui connaissent la tension haussière la plus forte. Ainsi, les secteurs ruraux en Flandre et en Wallonie ont respectivement évolué de 5,3 % et 5,9 % en un an alors que les secteurs plus urbains n’y ont augmenté que de 4 % et de 4,2 %. Principale explication : les nouvelles attentes des candidats à la propriété nées de la pandémie de coronavirus (envies de plus d’espace, d’un extérieur et d’un cadre de vie plus agréable).

Cette même manifestation d’un changement de paradigme géographique de l’immobilier belge se retrouve au niveau du classement des régions. Longtemps en tête des plus fortes hausses annuelles, Bruxelles (+3,4 % au cours de l’année écoulée) est désormais dépassée par la Wallonie (+5,2 %) et surtout par la Flandre (+5,5 %). Mais, là encore, cette inversion de tendance semble aujourd’hui en phase d’atterrissage. Alors que le rythme de croissance des prix en Flandre et en Wallonie semble marquer le pas (respectivement 1,3% et 1,1% de hausse au cours du dernier trimestre contre 1,4% en moyenne au cours des trois trimestres précédents), celui de Bruxelles repart à la hausse (+1% contre 0,8%).

Les taux d’intérêts en passe de remonter

Alors que l’économie commençait à peine à se remettre de la crise sanitaire, la guerre en Ukraine rebat à nouveau les cartes. Entre flambée des prix, difficultés d’approvisionnement et instabilités géopolitiques, les incertitudes pèsent à nouveau sur la croissance des pays européens.

Dans un contexte déjà marqué par une reprise de l’inflation, le conflit russo-ukrainien crée une tension supplémentaire sur les tarifs de l’énergie. Conséquence en Belgique : l’inflation, qui avait atteint en janvier son niveau le plus élevé depuis 1983 (+8,0 % en février 2022**), devrait continuer à s’envoler.

Dans ce contexte, la BCE a en effet annoncé mi-mars un ralentissement de sa politique monétaire, particulièrement accommodante depuis le début de la pandémie de coronavirus. Si l’institution de Francfort a décidé de ne pas encore remonter ses taux directeurs, elle a néanmoins opté pour l’arrêt progressif de son programme de rachats d’obligations jusqu’au troisième trimestre.

Ce changement de paradigme sur les marchés obligataires, associé aux incertitudes économiques, devraient rapidement pousser les banques à se montrer plus vigilantes sur leurs conditions d’octroi de prêt. Et, surtout, à répercuter l’augmentation des taux d’emprunt d’Etat sur les taux d’intérêts des crédits immobiliers, comme il a été observé ces dernières semaines*.

Piet Derriks, Managing Director d’Immoweb, rajoute : « Même légère, une remontée des taux ne serait pas sans conséquence pour le marché immobilier. Pour les particuliers emprunteurs, une hausse de seulement 0,1 point sur un prêt de 20 ans entraînerait en effet une baisse de 1 % de leur pouvoir d’achat immobilier. »

Un moment paradoxalement parfait pour acheter

Autant dire que c’est le moment pour les porteurs de projets de concrétiser leur rêve de propriété. Surtout pour ceux qui ont mis de côté un peu d’épargne pendant la Covid. Car, contrairement aux idées reçues, les candidats à l’achat n’ont pas à craindre l’inflation. Bien au contraire, ils ont même de quoi s’en réjouir. La raison ? Si le pouvoir d’achat des Belges subit de plein fouet la hausse générale des prix, leur pouvoir d’achat immobilier reste malgré tout très bon (98m² contre seulement 64m² en France et 66m² en Allemagne***).

Piet Derriks: « Mieux encore, la possibilité de pouvoir emprunter actuellement à moins de 2% à taux fixe* sur 20 ans couplée à une forte inflation génère une sorte de parenthèse magique sur le marché de l’immobilier. »

Concrètement, investir maintenant dans la brique permet de se protéger contre l’envolée des prix à la consommation. En achetant aujourd’hui, un particulier fixe en effet le coût de son crédit et celui de l’acquisition de son bien aux conditions actuelles pour les 20 ans à venir. Or, avec l’inflation, le montant de ses revenus et le coût du logement de manière générale (prix de l’immobilier, des loyers…) vont croître mécaniquement au fils des ans. Plus le temps va passer, plus le poids de son crédit va donc diminuer par rapport à ses revenus globaux et plus le montant qu’il aura gagné en devenant propriétaire sera important (en comparant s’il était resté locataire). Sans compter qu’il amortira plus rapidement son achat. Dans ce moment de marché inédit, tous les signaux sont donc paradoxalement au vert pour les acquéreurs ayant accès au crédit. De quoi maintenir la dynamique actuelle de l’immobilier belge pendant les mois à venir.

* Immotheker-Finotheker, mars 2022 – à titre indicatif.

** Statbel

*** Le pouvoir d’achat immobilier des Belges désigne le nombre de mètres carrés que peut acquérir un ménage disposant d’un revenu médian (Statbel) par le biais du crédit immobilier (hors apport personnel). La capacité d’endettement a été calculée avec un taux d’endettement de 33 % du revenu disponible sur une durée de 20 ans. Le pouvoir d’achat est calculé à l’aide des prix de l’immobilier du marché (Immoweb) et de taux d’intérêt les plus récents (ECB, décembre 2021).

Publié le 25 mars 2022