Partage

Le pouvoir d’achat immobilier des ménages belges plonge sous la moyenne historique

Sommaire

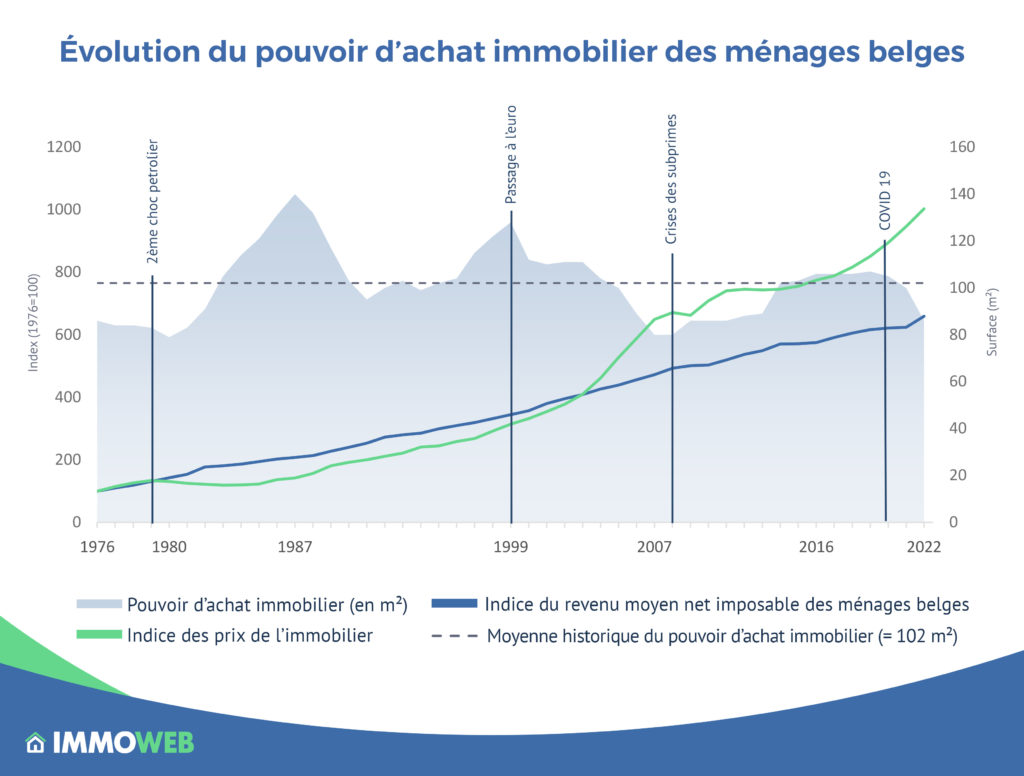

Dans son dernier indice des prix, Immoweb a fait un constat alarmant : le pouvoir d’achat immobilier des ménages belges fond comme neige au soleil. En l’espace de 9 mois, nous avons perdu pas moins de 13 % de notre capacité d’emprunt. L’augmentation actuelle des taux d’intérêt conjuguée à la hausse rapide des prix de l’immobilier ces dernières années pèse lourdement sur le budget des ménages. Si nous pouvons aujourd’hui prétendre à 85 m² de pouvoir d’achat, cela n’a pas toujours été le cas. Pour cette rétrospective, nous avons analysé les 45 dernières années afin de définir la moyenne historique du pouvoir d’achat immobilier en Belgique.

La moyenne historique du pouvoir d’achat immobilier en Belgique a été calculée par Immoweb à 102 m².

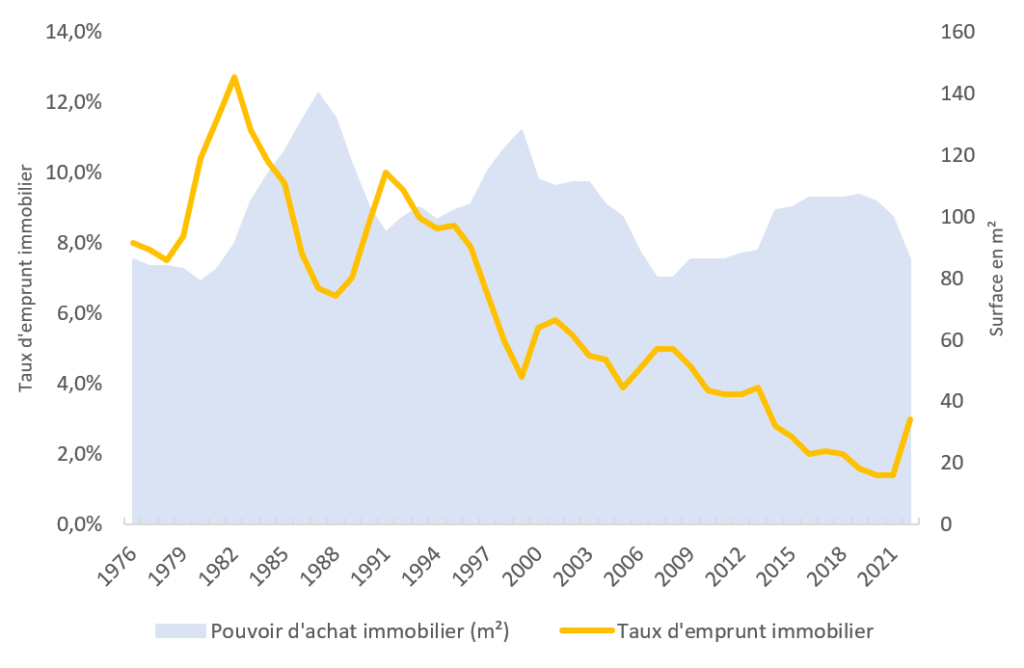

Années 80’ et 90’ : des taux historiquement hauts

L’année 1980 enregistre un triste record pour le pouvoir d’achat immobilier des ménages. À cette époque, le système économique mondial a été lourdement secoué par les deux chocs pétroliers. Les taux d’intérêt sont déjà élevés, mais les banques continuent de les augmenter chaque année (jusqu’à 12,7 % en 1982) dans un contexte d’inflation galopante. En conséquence, le pouvoir d’achat immobilier atteint en 1980 son plus bas historique en Belgique : 79 m².

Néanmoins, la baisse des taux et la politique monétaire accommodante qui s’en suivent vont vite porter leurs fruits, car les Belges regagnent rapidement 61 m² de pouvoir d’achat entre 1980 et 1987. Au niveau de l’immobilier, on assiste même à une baisse des prix de 11,3 % entre 1979 et 1983. Un phénomène qui n’a d’ailleurs plus jamais été constaté dans notre pays. L’année 1987 va établir le record historique du pouvoir d’achat immobilier en Belgique à 140 m², soit 38 m² de plus que la moyenne historique. Une situation qui va cependant vite se dégrader face à une augmentation progressive des prix de l’immobilier (+28 %) et des taux d’intérêt (+3,5 points de pourcentage) entre 1988 et 1991.

Les années 90 sont à nouveau marquées par une hausse du pouvoir d’achat immobilier grâce aux taux d’emprunt qui diminuent fortement au cours de cette période (10 % en 1991 et jusqu’à 4,2 % en 1999). Les prix (+57 %) et les revenus (+36 %) ont eux augmenté sur cette même période. La diminution des taux d’intérêt (et l’augmentation des revenus) va cependant largement compenser les ménages pour l’augmentation des prix. Les ménages vont gagner pas moins de 33 m² sur cette période et atteindre 128 m² de pouvoir d’achat immobilier. Une situation qui ne va néanmoins pas durer.

De 1999 à 2007 : les prémices de la crise

Le début des années 2000 a été marqué par une flambée des prix de l’immobilier, qui ont doublé en seulement 8 ans (+107 %). Cette situation s’explique par les conditions de crédit et un contexte économique très favorable, ce qui a fait exploser la demande immobilière. Sur cette période, les Belges se séparent en moyenne de 48 m² de pouvoir d’achat immobilier. À l’aube de la crise des subprimes, le pouvoir d’achat est donc sérieusement mis à mal. Pour preuve, il retombe à 80 m² en 2007, soit seulement 1 m² au-dessus du plus bas historique de 1980.

De 2008 à 2016 : la crise des subprimes et la récession qui suit

En 2008, l’Europe est touchée de plein fouet par la crise financière initiée aux États-Unis. Cette dernière va temporairement stopper la forte augmentation des prix de l’immobilier en Belgique, qui vont même perdre 1 % en 1 an. Résultat de cette baisse, le pouvoir d’achat des Belges augmente légèrement pour la première fois depuis le début des années 2000.

De 2009 à 2015, le marché va connaître une hausse modérée des prix de l’immobilier (+14 % en 6 ans). La crise des subprimes et de la dette souveraine en zone euro ont secoué le marché et provoquent une dégradation significative de la situation économique. De plus, les banques réduisent drastiquement les octrois de crédit. L’économie met du temps à se relever, malgré une politique monétaire accommodante de la Banque centrale européenne, qui réduit les taux d’intérêt à partir de 2014. Cette forte baisse des taux (de 4,5 % en 2009 à 2,0% en 2016) compense largement la hausse modérée des prix et fait repasser le pouvoir d’achat des ménages au-dessus de la moyenne historique de 102 m².

Relation taux d’emprunt et pouvoir d’achat

2016 à 2022 : des taux historiquement bas

Dès 2016, l’économie retrouve des couleurs et les taux continuent leur baisse, ce qui permet une accélération des prix de l’immobilier (+13 % en 4 ans). En 2017, le taux de chômage retrouve même son niveau pré-crise en Belgique (7 %), signe que l’économie est relancée pour de bon. Néanmoins, un élément inattendu, le covid, va déclencher une nouvelle flambée des prix, que les taux historiquement bas n’ont pas pu compenser. La crise sanitaire et les confinements successifs ont créé de nouvelles envies et ont bouleversé la géographie immobilière avec un mouvement d’exode des grandes villes vers la campagne. Ces conditions ont engendré un nouveau dynamisme de marché avec une augmentation des prix de l’immobilier (+11 % en 2 ans).

La hausse des taux d’intérêt amorcée par les banques centrales risque de se poursuivre. Malgré la stabilisation des prix que nous commençons à observer, de telles hausses successives devraient continuer d’éroder le pouvoir d’achat des Belges. Néanmoins, les ménages pourraient très bientôt retrouver un peu de vigueur financière grâce au mécanisme d’indexation des salaires, qui devrait compenser au moins en partie l’accélération du coût de la vie. Mais est-ce que ce sera suffisant ? Le pouvoir d’achat immobilier des Belges va-t-il rebondir vers la moyenne historique ? Ou alors va-t-il continuer sa chute vertigineuse pour descendre sous son plus bas historique de 79 m² ? Il s’agit en tous cas d’un élément crucial que le Belge devra prendre en compte lors de ses futurs projets immobiliers.

Tout savoir sur l'historique du pouvoir d'achat immobilier en Belgique ?

Téléchargez notre analyse complète en format PDF

Méthodologie

Le pouvoir d’achat immobilier des Belges désigne le nombre de mètres carrés que peut acquérir un ménage belge disposant d’un revenu moyen avec un crédit immobilier (hors apport personnel). La capacité d’emprunt a été calculée avec un taux d’endettement de 35 % sur une durée de 20 ans. Le pouvoir d’achat est calculé à l’aide des prix de l’immobilier du marché d’Immoweb au 1er octobre 2022. L’ensemble des composantes qui sont utilisées (les prix de l’immobilier, le revenu et le taux d’intérêt) sont mises à jour pour les années précédentes.

Sources

- Revenu : Revenu annuel moyen net imposable par déclaration (Statbel sur base SPF Finances). [1]

- Taux d’intérêt : Taux d’intérêt selon Immotheker Finotheker au 1er octobre 2022 (taux fixe sur 20 ans et une quotité entre 0-80) depuis 2020. La série a été prolongée jusqu’en 2003 à partir des taux d’intérêt de la Banque Nationale de Belgique (nouveaux contrats de crédits immobiliers des ménages avec fixation initiale du taux d’une durée supérieure à 10 ans).. Avant 2003, la série a été prolongée à partir de l’évolution des taux hypothécaires de la Caisse Générale d’Epargne Retraite (CGER) (maintenant BNP-Paribas Fortis).

- Prix de l’immobilier: Prix et Indice des Prix de l’immobilier d’Immoweb 2011-2022. Puis, évolution des prix de l’immobilier entre 1976-2010 (Statbel, chiffres de l’immobilier sur base du plan cadastral).

[1] Les revenus de 2019 ont été ajustés par l’inflation annuelle (décembre 2018 à décembre 2021) afin d’estimer les revenus pour les années 2020-2022.

Publié le 28 novembre 2022