Un stock de biens disponibles à la vente qui se réduit en ce début d’année (-9,7%) : un retour de la demande en 2024 ?

Bruxelles, le 6 juin 2024 - Immoweb publie une étude inédite portant sur l’évolution du stock des biens immobiliers disponibles à la vente en Belgique. Cette étude couvre la période allant de début 2020 à avril 2024 et examine les tendances nationales ainsi que les variations régionales. Les données permettent de mettre en lumière les dynamiques du marché immobilier, influencées par divers facteurs économiques et saisonniers.

Sommaire

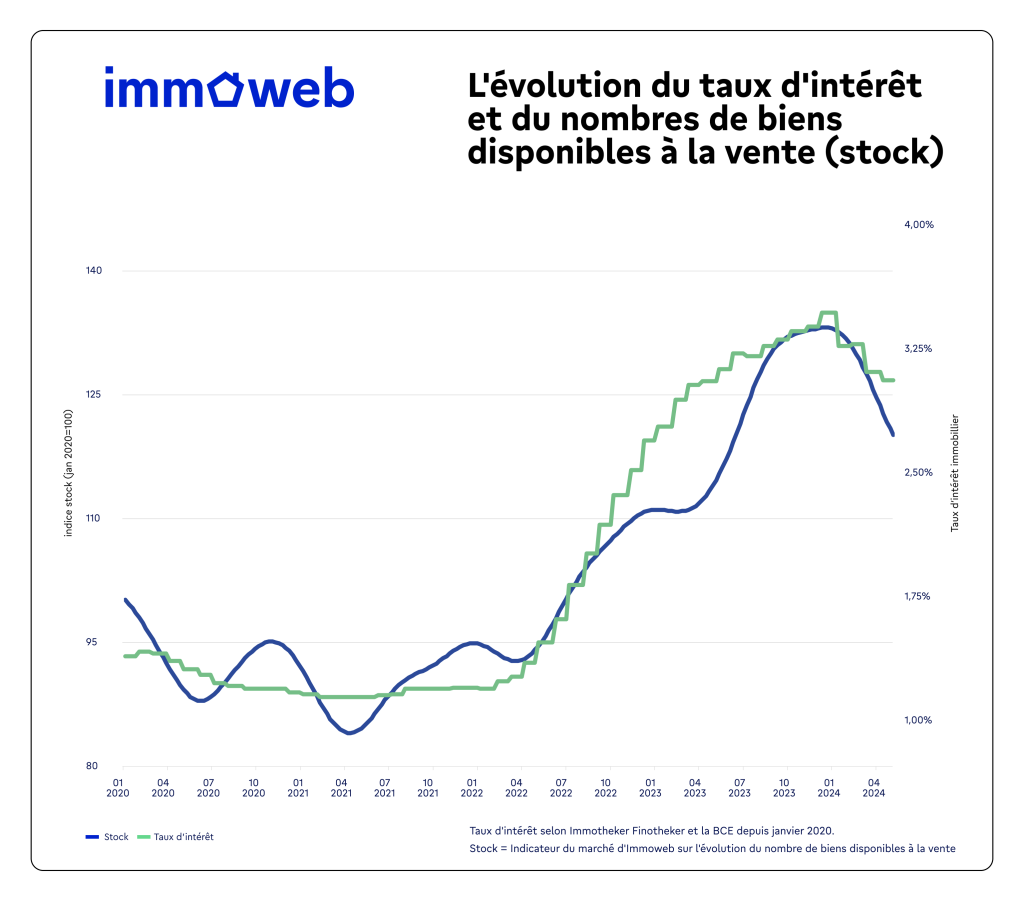

L’évolution du stock des biens disponibles à la vente peut en effet être considérée comme un indicateur de l’évolution de la demande en temps réel. En effet, comme l’explique Piet Derriks, directeur général d’Immoweb : “Lorsque le stock des biens disponibles diminue, cela indique que les biens mis en vente trouvent preneurs, ce qui peut être interprété comme un signe positif du marché”.

À l’ère des taux historiquement bas et du boom post-Covid :

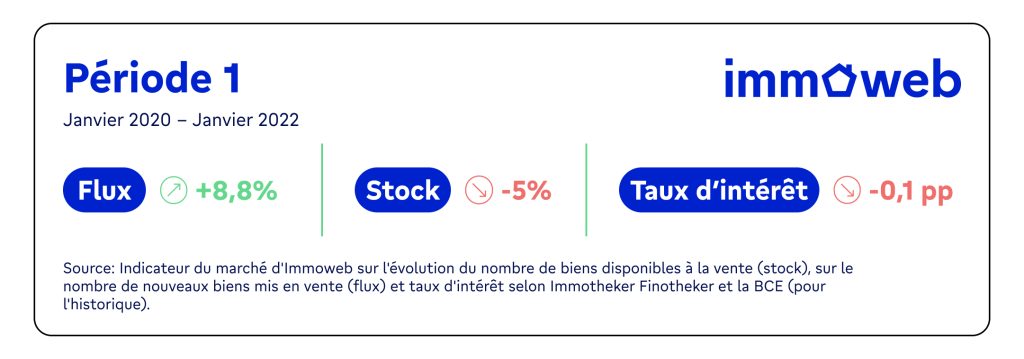

De Janvier 2020 à Janvier 2022

Durant cette période, les taux d’intérêt ont atteint un niveau historiquement bas, offrant des conditions financières très propices à l’achat. En conséquence, la demande était suffisamment forte pour absorber une offre croissante : tandis que le nombre de mises en vente augmentait de +8,8%, le volume total de biens disponibles sur le marché reculait de –5%.

Ce dynamisme s’explique non seulement par des conditions de financement favorables, mais aussi par la reprise du marché après le ralentissement provoqué par le premier confinement lié à la pandémie de Covid-19, qui avait causé une chute temporaire des nouvelles annonces de biens mis en vente au premier semestre 2020.

Le virage monétaire et la diminution du pouvoir d’achat

De Janvier 2022 à Janvier 2024

La politique monétaire de la Banque Centrale Européenne (BCE), marquée par une augmentation des taux directeurs pour lutter contre l’inflation, a eu un impact significatif sur les taux d’emprunt immobiliers, qui sont passés de 1,44 % début 2022 à un pic de 3,8 % en décembre 2023. Des taux d’intérêt plus élevés et des conditions financières plus strictes ont réduit le pouvoir d’achat immobilier des Belges de 12 % au cours de cette période.Par conséquent, de nombreux ménages belges ont abandonné leurs projets d’achat, et de nombreux biens disponibles sur le marché n’ont pas trouvé preneur, entraînant une accumulation de l’offre de biens à la vente avec une forte augmentation de +41,5 %entre janvier 2022 et la fin de 2023. Il est à noter que sur cette même période, le nombre de nouvelles annonces entrant sur le marché n’avait augmenté que de +15 %.

2024 : La résurgence de la demande ?

De janvier 2024 à avril 2024

En 2024, le marché immobilier montre des signes plus prometteurs de reprise, marqués par une baisse des biens disponibles à la vente de -9,7 % depuis le début de l’année. Cette dynamique est stimulée par plusieurs facteurs. D’une part, une légère baisse des taux d’intérêt a été observée, passant de 3,8 % début décembre 2023 à 3,4 % fin avril 2024, et pourrait se poursuivre au cours de l’année selon les récentes annonces de la BCE.

D’autre part, le début d’année est traditionnellement une période dynamique, ce qui se confirme sur les quatre dernières années. En effet, au cours de cette période, le stock a généralement diminué entre janvier et mai, à l’exception de 2023, où il a légèrement augmenté (+2,7 %). Les diminutions étaient plus marquées en 2021 (-7,4 %) et en 2020 (-10,7 %), tandis qu’en 2022, le recul était plus modéré (-0,6 %).

Les mois à venir seront donc déterminants pour confirmer cette tendance et définir l’orientation future du marché.

La Belgique sous microscope

1) Tendances régionales :

Evolution du nombre de biens disponibles entre Janvier 2024 et Avril 2024 :

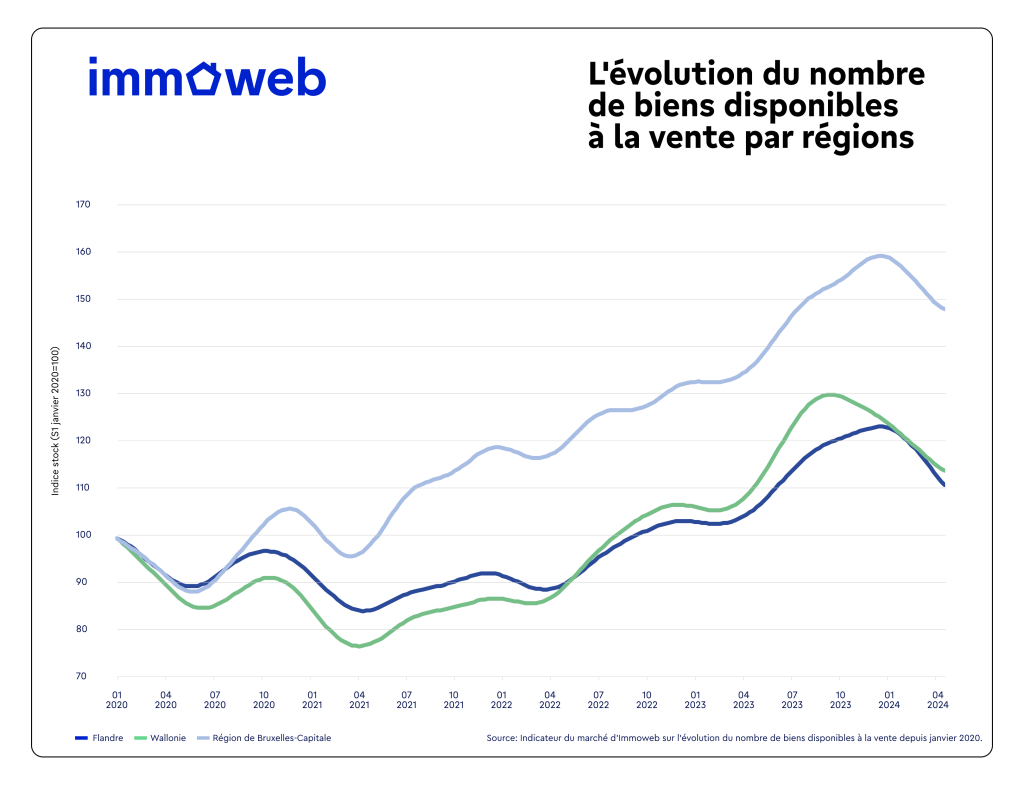

- Flandre : -10%

- Wallonie : -8,4%

- Bruxelles : -7,1%

Un certain dynamisme est perceptible dans toutes les régions depuis la baisse des taux d’intérêt. Cependant, étant donné que le pouvoir d’achat est lié aux prix, des disparités se manifestent parmi les trois régions.

La Flandre et la Wallonie, où les prix sont moins élevés que ceux de Bruxelles, enregistrent les plus fortes diminutions des biens disponibles à la vente depuis janvier 2024, avec respectivement -10 % et -8,4 %. En Wallonie, comme l’illustre le graphique, la réduction des biens disponibles à la vente avait déjà commencé dès la fin de l’été 2023, avec une diminution de 10,4 % depuis août. La Région de Bruxelles enregistre une diminution des biens disponibles -7,1 % sur la même période.

Le stock des biens disponibles à Bruxelles s’est accumulé plus tôt après le premier confinement en juin 2020. Une raison potentielle réside dans l’effet post-pandémie : les acheteurs étaient en quête de davantage d’espaces verts et moins enclins à investir dans la capitale urbaine.De surcroît, l’immobilier dans la capitale étant plus onéreux en moyenne qu’en Flandre et en Wallonie, le stock des biens disponibles à la vente s’est davantage accumulé car le pouvoir d’achat immobilier des acheteurs était déjà plus restreint, et la hausse des taux d’intérêt a ainsi pesé de manière plus significative sur le budget alloué à l’immobilier des Bruxellois.

2) Les différences provinciales

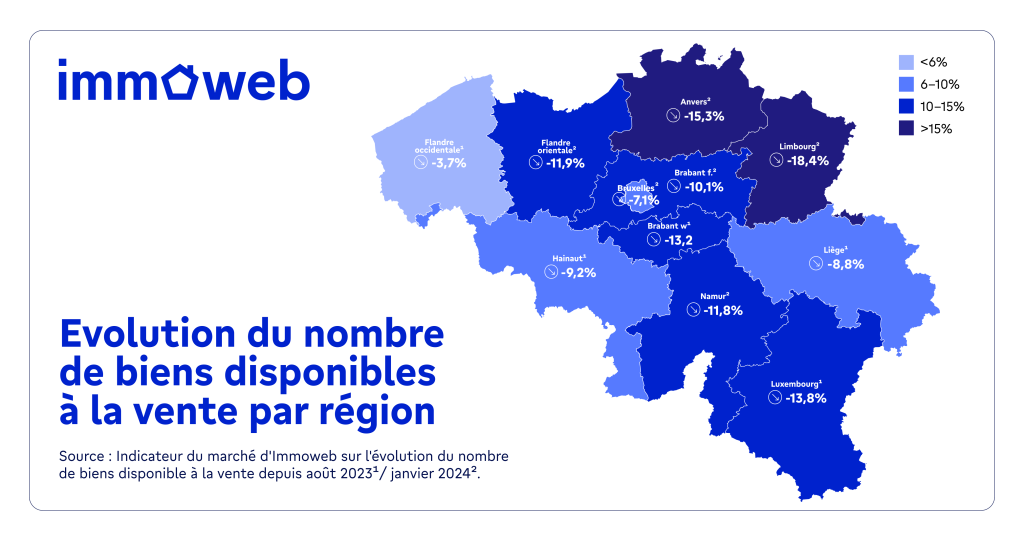

Provinces (Carte)

- Limbourg (Flandre) : -18,4%

- Anvers (Flandre) : -15,3%

- Luxembourg (Wallonie) : -13,8% depuis août 2023

- Brabant Wallon : -13,2%

Le Limbourg, la province la plus abordable de Flandre, a connu le plus fort écoulement de son stock de biens disponibles à la vente avec une diminution de -18,4% depuis janvier 2024. Suivent Anvers (-15,3%) et les provinces wallonnes du Luxembourg (-13,8%) et du Brabant Wallon (-13,2%).

3) Quelques grandes villes

La diminution de biens disponibles à la vente dans les villes est généralement moins prononcée que dans les provinces. Un phénomène qui peut notamment s’expliquer par des prix généralement plus élevés et un pouvoir d’achat plus restreint dans les villes, rendant une potentielle reprise plus laborieuse. Cependant, certaines villes ont enregistré des baisses significatives :

- Mechelen : -15,7%

- Liège : -13% depuis août 2023

- Hasselt : -12,7%

Méthodologie

Le calcul de l’évolution du nombre de nouveaux biens mis en vente ( = nombre d’annonces activées dans un certain mois) et du nombre des biens disponibles à la vente (= nombre d’annonces actives dans un certain mois) repose sur une approche de cohorte. Cette méthode suit principalement les annonces publiées par les agents immobiliers qui sont actives à la fois au début et à la fin de la période étudiée. En supposant que les agences conservent des parts de marché constantes, cette approche permet de neutraliser les effets liés au biais commercial de la plateforme Immoweb. Les indices ainsi obtenus servent donc d’indicateurs de marché et ne reflètent pas spécifiquement la performance de la plateforme immobilière d’Immoweb. L’étude s’appuie sur plus de 500 000 appartements et maisons mis en vente sur le site d’Immoweb par les agences et/ou les particuliers depuis octobre 2019, à l’exclusion des constructions neuves.

À propos d’Immoweb

Depuis plus de 25 ans, Immoweb est le plus grand site immobilier en ligne de Belgique où acheteurs et vendeurs, locataires et propriétaires peuvent se rencontrer. Immoweb est un passage incontournable pour tout Belge qui rêve d’immobilier : chaque jour, vous y trouverez près de 150 000 propriétés à vendre ou à louer. Immoweb propose la gamme la plus complète de biens immobiliers : maisons, appartements, terrains à bâtir, garages, bureaux, commerces et locaux industriels, allant des constructions neuves aux bâtiments historiques exceptionnels. Grâce à notre outil d’estimation gratuit, les propriétaires peuvent rapidement connaître la valeur de leur bien. De plus, les acheteurs peuvent obtenir une simulation de prêt hypothécaire en un clic grâce à notre offre de prêt intégrée et autant les locataires que les propriétaires peuvent s’assurer via Immoweb Protect. Suivez notre actualité et nos réflexions sur le marché immobilier sur : https://www.immoweb.be/fr/page/the-immoweb-newsroom

À propos du groupe AVIV

Le groupe AVIV, filiale d’Axel Springer, est l’une des plus grandes entreprises de services immobiliers numériques au monde. Le portefeuille unique de marques de renom d’AVIV comprend certains des sites web d’annonces immobilières les plus connus : le Groupe SeLoger, Meilleurs Agents (France), Immowelt Group (Allemagne), Immoweb et Realo (Belgique) et Yad2 (Israël) qui comptent ensemble plus de 2000 employés. Le Groupe AVIV détient également des parts dans des sociétés telles que Homeday ou Zumper.

Contact presse

William de Woot | FINN Agency

[email protected]+32 487 64 89 30