Delen

De vastgoedmarkt blijft energiek

Inhoudstafel

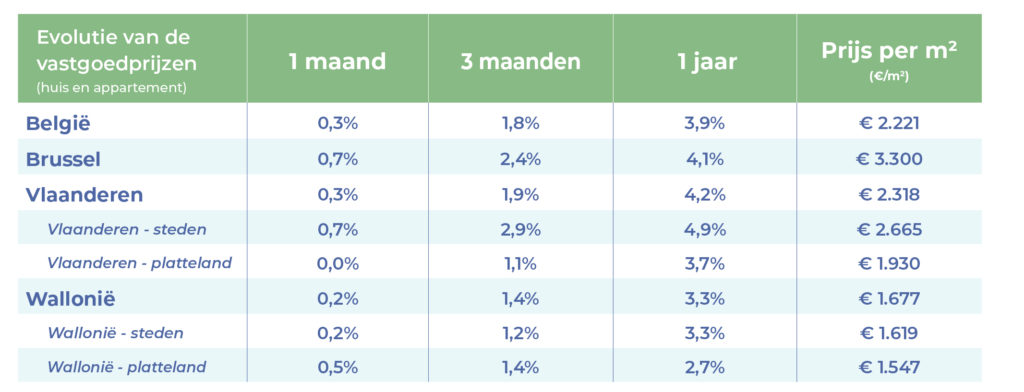

De Belgische vastgoedprijzen stegen in de afgelopen drie maanden met 1,8%. Een vierkante meter woning kost in ons land vandaag gemiddeld 2.221 euro, begin januari was dat 2.125 euro. Dat berekende Immoweb op basis van haar eigen data. De resultaten publiceert het grootste vastgoedplatform van het land vandaag in haar Prijsmeter.

Alles moet weten over de vastgoedcijfers van het 2de kwartaal in België?

Download ons dossier in PDF-formaat.

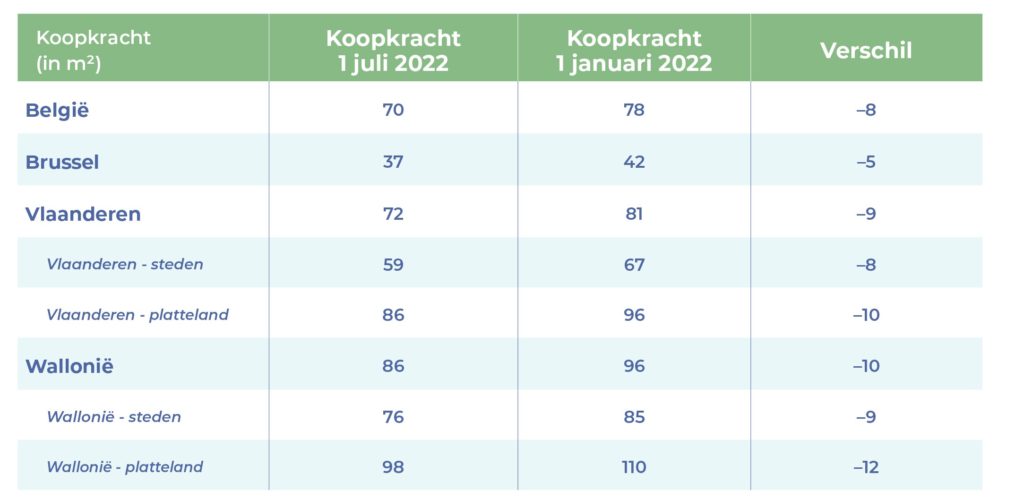

De prijsstijgingen en de oplopende rente zorgen dat de vastgoedkoopkracht afneemt. Een gemiddelde Belg kon begin dit jaar 79 m² vastgoed kopen, vandaag is dat nog maar 70 m². Dat is een daling van 11%. “Toch raden we iedereen aan om nu de sprong te wagen op de vastgoedmarkt. De reële rente blijft vandaag namelijk negatief omdat de stijging van de inflatie hoger is dan die van de rentevoeten, die overigens vrij laag blijven”, zegt Piet Derriks, managing director van Immoweb.

De stijgende rente zette in het tweede kwartaal van dit jaar geen rem op de Belgische vastgoedmarkt. De opwaartse trend die sinds januari wordt waargenomen, wordt door de Immoweb Prijsmeter bevestigd: over de laatste drie maanden kende het vastgoed een prijsstijging van 1,8%. Sinds het begin van het jaar zijn de prijzen op nationaal niveau met 3,9% gestegen.

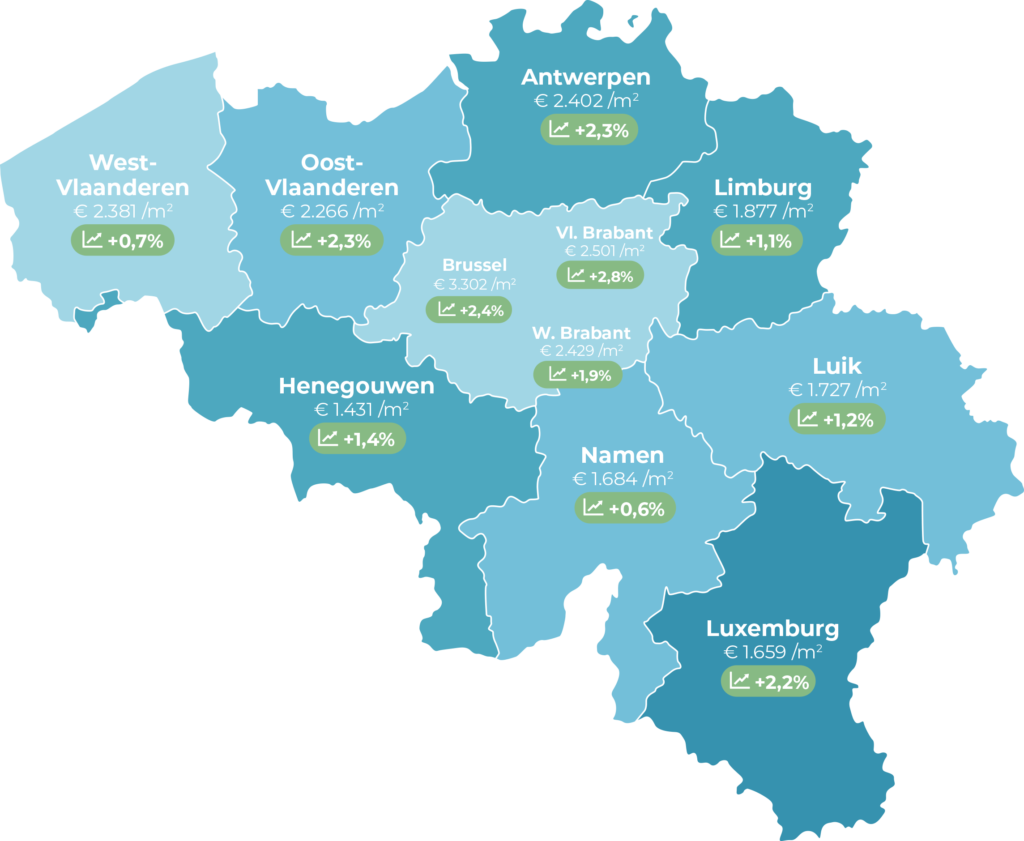

Een vierkante meter woning kost in ons land vandaag gemiddeld 2.221 euro, in Brussel is dat 3.300 €/m², in Vlaanderen betaal je 2.318 €/m² en in Wallonië ligt de prijs gevoelig lager met 1.677 €/m². Wat de provincies betreft is Vlaams-Brabant koploper met 2.501 €/m² en vind je de goedkoopste vierkante meters in Limburg met 1.877 €/m². In Wallonië is Waals-Brabant het duurst (2.429 €/m²) en Henegouwen de goedkoopste provincie (1.431 €/m²).

Vastgoedkoopkracht daalt

Terwijl kandidaat-kopers zich op 1 januari 2022 gemiddeld 79 m² konden veroorloven, kan de gemiddelde Belg vandaag nog maar 70 m² kopen. De combinatie van de prijsstijging per vierkante meter en de verscherping van de kredietvoorwaarden hebben met andere woorden behoorlijke gevolgen voor de Belgische huishoudens.

Van gemiddeld 1,5% in januari is de vaste rente voor een lening met een looptijd van 20 jaar nu opgelopen tot 2,4%, waardoor de leencapaciteit van de huishoudens sterk is afgenomen. Een verhoging van slechts 0,1 punt op een lening met een looptijd van 20 jaar vermindert de leencapaciteit van de projecthouders bovendien met 1%. In zes maanden tijd hebben individuele kredietnemers in België hun budget dus met gemiddeld 13.292 euro zien smelten (10.554 euro in Brussel, 14.264 euro in Vlaanderen en 12.393 euro in Wallonië).

“We berekenen de vastgoedkoopkracht op basis van het aantal vierkante meter dat een huishouden met een gemiddeld inkomen in de stad kan verwerven door middel van een hypotheeklening, hierbij is de eigen bijdrage niet meegerekend. Dit stelt ons in staat om de financiële impact voor kopers in kaart te brengen. Als vastgoedplatform willen we op die manier zorgen voor meer transparantie en inzicht in de markt”, vertelt Piet Derriks.

Vastgoedparadox

Ondanks de rentestijgingen en de stijgende vastgoedprijzen blijft het nog steeds een goed idee om vandaag een woning te kopen. “Op dit moment blijft de reële rente negatief dankzij een herstel van de inflatie die hoger is dan die van de rentevoeten. Die blijven overigens vrij laag. Om die reden raden we aan om niet langer een aankoop uit te stellen, maar nu de sprong te wagen”, zegt Piet Derriks.

“Deze situatie maakt het beleggen in vastgoed interessant: wie vandaag huiseigenaar wordt, kan de kosten van zijn of haar lening en de aankoopprijs van zijn of haar onroerend goed tegen de huidige voorwaarden voor de komende twintig jaar vastleggen. Concreet betekent het veiligstellen van een aankoop, in een context waarin de inflatie toeneemt, dat het gewicht van de lening in de loop van de tijd kan worden verminderd in verhouding tot het totale inkomen. Kortom, het stelt je in staat je aankoop sneller af te betalen.”

Stedelijke gebieden zijn weer in trek

Sinds het begin van de coronacrisis wonnen de plattelandsgebieden aan populariteit en stegen de vastgoedprijzen daar sneller dan in de steden. De afgelopen drie maanden stijgen de prijzen weliswaar terug sneller in die stedelijke gebieden en dat is vooral in Vlaanderen het geval. Daar zijn de prijzen in de stedelijke gebieden in drie maanden tijd met 2,9% gestegen, terwijl de prijzen in de plattelandsgebieden in dezelfde periode met 1,1% zijn gestegen. Over het hele jaar zien we voor de stedelijke gebieden vandaag een prijsstijging van 4,9%, terwijl dat op het platteland 3,7% is.

Voor Wallonië is die prijsversnelling in de stad voorlopig niet het geval. In het eerste kwartaal stegen de prijzen in stedelijke sectoren sneller dan de plattelandsgebieden (+2,2% voor de stedelijke sectoren tegen 1,3% voor de plattelandsgebieden), maar in het tweede kwartaal is deze opwaartse tendens echter afgezwakt (+1,2% in de steden tegen +1,4% op het platteland). Sinds januari stegen de prijzen in de steden tot slot met 3,3%, in de landelijke gebieden met 2,7%.

Gepubliceerd op 30 juni 2022