Partage

Un marché immobilier toujours énergique

Sommaire

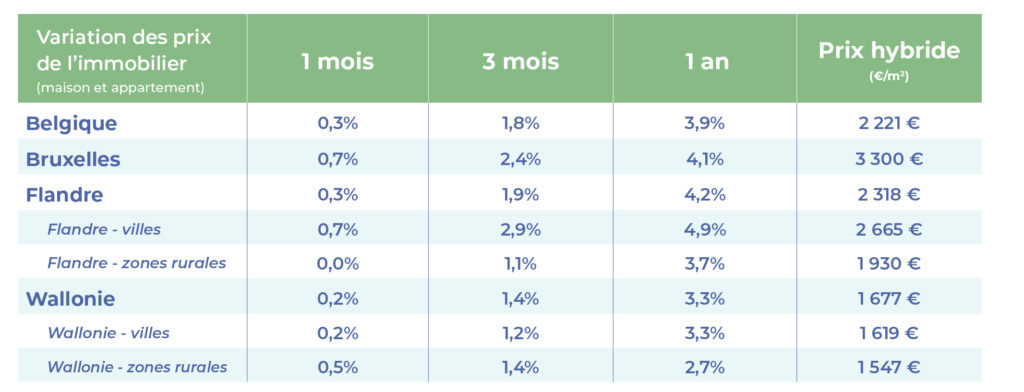

Au cours des trois derniers mois, les prix de l’immobilier en Belgique ont augmenté de 1,8 %. Dans notre pays, un mètre carré habitable coûte aujourd’hui 2 221 euros en moyenne. En janvier, il s’élevait à 2 125 euros. Pour effectuer ce calcul, Immoweb s’est basée sur ses propres données. La plus grande plateforme immobilière du pays publie ces résultats aujourd’hui dans son 3e indice des prix.

Tout savoir sur les chiffres immobiliers du 2e trimestre en Belgique ?

Téléchargez notre rapport complet au format PDF.

L’augmentation des prix et des taux d’intérêt réduit le pouvoir d’achat immobilier. Au début de l’année, un Belge moyen pouvait se payer 79 m², contre à peine 70 m² aujourd’hui. Il s’agit d’une baisse de 11 %. « Toutefois, nous recommandons à tout le monde de se lancer dès aujourd’hui sur le marché de l’immobilier. En effet, les taux d’intérêt réels demeurent négatifs, car la hausse de l’inflation est supérieure à celle des taux d’intérêt, qui restent d’ailleurs assez bas.», explique Piet Derriks, Managing Director d’Immoweb.

La hausse des taux d’intérêt n’a pas freiné le marché de l’immobilier belge au cours du second trimestre. L’indice des prix d’Immoweb confirme la tendance haussière constatée depuis janvier : au cours des trois derniers mois, l’immobilier a connu une hausse de prix de 1,8 %. Depuis le début de l’année, les prix de l’immobilier ont ainsi grimpé de 3,9 % au niveau national.

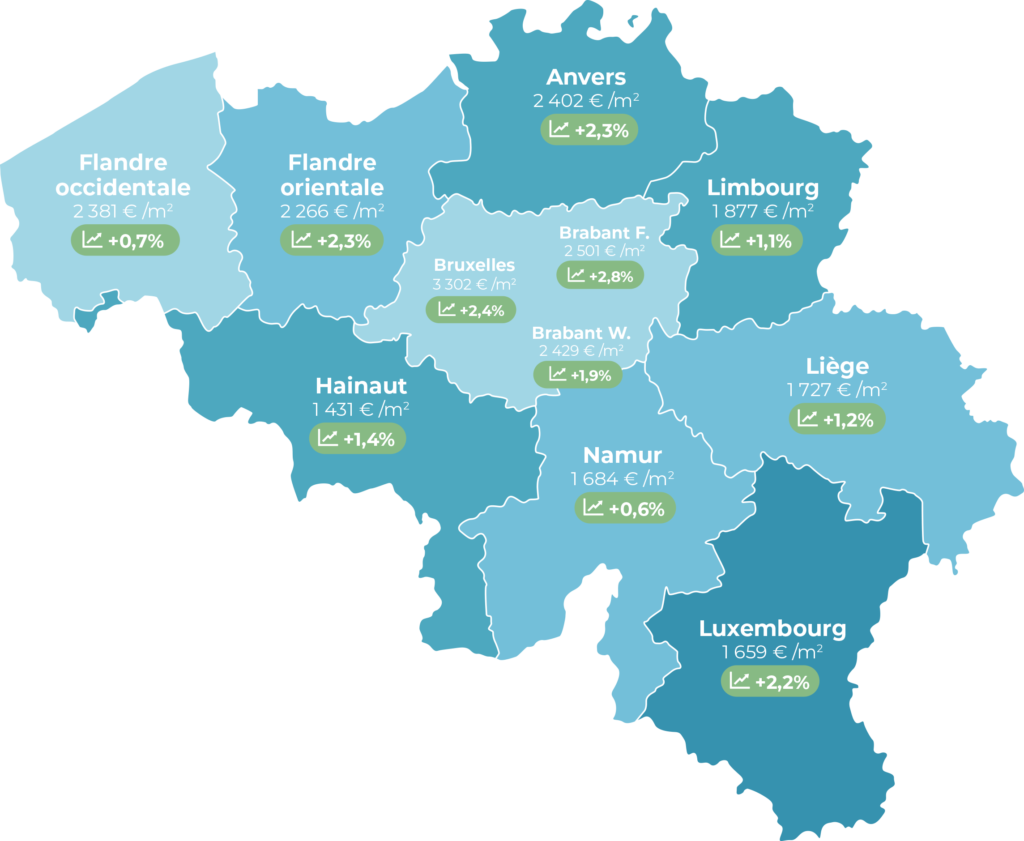

Dans notre pays, un mètre carré habitable coûte aujourd’hui 2 221 euros en moyenne. À Bruxelles, il s’élève à 3 300 euros et en Flandre à 2 318 euros. En Wallonie, le m² est sensiblement moins cher : 1 677 euros. Au niveau des provinces, le Brabant flamand se détache en tête du classement avec 2 501 €/m². Vous devrez vous rendre dans le Limbourg pour trouver les mètres carrés les moins chers (1 877 €/m²). En Wallonie, la tête du classement est occupée par le Brabant wallon (2 429 €/m²). Le Hainaut, quant à lui, ferme la marche (1 431 €/m²).

Baisse du pouvoir d’achat immobilier

Alors que les candidats à la propriété pouvaient s’offrir en moyenne 79 m² au 1er janvier 2022, le Belge moyen ne peut désormais plus espérer que 70 m². En d’autres termes, l’augmentation du prix au mètre carré associée au renforcement des conditions de crédit a un impact important sur les ménages belges.

De 1,5 % en moyenne en janvier, le taux fixe d’un prêt sur 20 ans atteint aujourd’hui les 2,4 %, entraînant effectivement une forte contraction de la capacité d’emprunt des ménages. En outre, une hausse de seulement 0,1 point sur un prêt de vingt ans réduit à elle seule de 1 % la capacité d’emprunt des porteurs de projets. En six mois en Belgique, les preneurs de crédit particuliers ont vu leur enveloppe budgétaire fondre de 13 292 euros en moyenne (10 554 euros à Bruxelles, 14 264 euros en Flandre et 12 393 euros en Wallonie).

« Nous calculons le pouvoir d’achat immobilier sur la base du nombre de mètres carrés que peut acquérir en ville un ménage disposant d’un revenu médian par le biais du crédit immobilier, hors apport personnel. Ce calcul nous permet d’évaluer l’impact financier pour les acheteurs. En tant que plateforme immobilière, nous voulons ainsi offrir une plus grande transparence et une meilleure connaissance du marché. », déclare Piet Derriks.

Le paradoxe de l’immobilier

Malgré la hausse des taux d’intérêt et l’augmentation des prix de l’immobilier, il est toujours judicieux d’acheter une maison aujourd’hui. « Actuellement, les intérêts réels restent négatifs grâce à une reprise de l’inflation supérieure à celles des taux d’intérêt. Ceux-ci restent d’ailleurs relativement bas. Voilà pourquoi nous vous conseillons de ne plus reporter votre achat, mais de faire le grand saut dès aujourd’hui. » explique Piet Derriks.

« Cette situation rend intéressant l’investissement dans la brique : toute personne devenant propriétaire aujourd’hui fixe le coût de son crédit et le prix d’acquisition de son bien immobilier aux conditions actuelles pour les vingt ans à venir. Concrètement, cela signifie que sécuriser son achat dans un contexte où l’inflation est orientée à la hausse permet d’alléger dans le temps le poids de son emprunt par rapport à ses revenus globaux. Bref : vous remboursez plus rapidement votre prêt. »

Les zones urbaines ont à nouveau le vent en poupe

Depuis le début de l’épidémie, les zones rurales ont gagné en popularité et les prix de l’immobilier y ont augmenté plus rapidement que dans les villes. Toutefois, au cours des trois derniers mois, les régions urbaines ont à nouveau connu une augmentation plus rapide, surtout en Flandre. En trois mois, les prix de l’immobilier en ville y ont augmenté de 2,9 %, contre une hausse de 1,1 % dans les zones rurales au cours de la même période. Sur l’ensemble de l’année, nous constatons aujourd’hui une augmentation des prix de 4,9 % dans les zones urbaines, alors qu’elle est de 3,7 % dans les zones rurales.

L’accélération des prix en ville ne touche pas la Wallonie à l’heure actuelle. Au premier trimestre, les prix dans les zones urbaines ont augmenté plus rapidement que dans les zones rurales (+2,2 % pour les secteurs urbains contre 1,3 % pour les zones rurales), mais au deuxième trimestre, cette tendance à la hausse s’est affaiblie (+1,2 % dans les zones urbaines contre +1,4 % dans les zones rurales). Depuis janvier, les prix ont augmenté de 3,3 % dans les villes et de 2,7 % dans les zones rurales.

Publié le 30 juin 2022