Delen

Belgen verliezen vastgoedkoopkracht in een markt die vertraagt

Inhoudstafel

Vastgoedprijzen schakelen versnelling lager

De vastgoedprijzen in België blijven alsmaar stijgen, ondanks de precaire omstandigheden en de toenemende economische onzekerheid. In een jaar tijd zijn de prijzen in ons land met 5,8% gestegen, waarmee de evolutie van na de crisis zich verderzet. Hoewel het hier om een sterke groei gaat, lijkt die vooral in stedelijke gebieden toch af te nemen.

In het algemeen is de prijsstijging vooral te danken aan de landelijke gebieden, die kopers aantrekken in hun zoektocht naar rust en groen. De impact die de coronacrisis op het vastgoedlandschap had, is weliswaar nog altijd merkbaar, maar toch lijkt de prijsstijging daar langzaam af te nemen. Het meest opvallende voorbeeld is het Waalse platteland, waar de prijzen in één jaar tijd stegen met 5,2% tegenover 9,5% het jaar ervoor. Het enthousiasme voor het platteland en landelijke gebieden is er dus nog altijd, maar begint langzaamaan af te zwakken.

Sinds het begin van het jaar bleven de prijzen op gewestelijk niveau stijgen. De stijging is ongeveer gelijk in Brussel (5%), Vlaanderen (5,2%) en Wallonië (5,3%). Bovendien lijkt er een hernieuwde belangstelling te zijn voor huizen, die ondertussen meer in de smaak lijken te vallen dan appartementen (5,2% sinds 1 januari 2022). In Wallonië is de huizenprijs sinds het begin van het jaar met 5,6% gestegen, en de prijs van appartementen ‘slechts’ met 3,8%.

Stabielere prijzen in stedelijke gebieden

Het derde kwartaal van 2022 werd gekenmerkt door een lichte vertraging in een markt die doorgaans altijd maar stijgt. Over de laatste drie maanden stegen de prijzen in België gemiddeld met 1,1%, tegenover +2,2% in het voorgaande kwartaal. Er is dus duidelijk sprake van een algemene stabilisatie van de prijs voor de Belg met een baksteen in de maag. Dat is weliswaar nog geen teken van een toekomstige daling. De lichte afzwakking kan ook worden verklaard door het seizoensgebonden karakter, omdat de markt tijdens de zomervakantie vaak minder dynamisch is. We moeten dus nog even wachten om zeker te weten of die stabilisatiebeweging tegen het einde van het jaar werkelijkheid wordt.

In Wallonië staat de provincie Namen in het derde kwartaal bovenaan de ranglijst van prijsstijgingen (2,5%), gevolgd door Luik (1,8%). In Vlaanderen staat de provincie Limburg (2,2%) aan kop, gevolgd door West-Vlaanderen (+1,6%). Brussel zag een stijging van 1,2% in drie maanden.

De groei is vooral zichtbaar in landelijke gebieden, die projectontwikkelaars blijven bekoren. Zo stegen de prijzen in het Vlaamse platteland met +2,1% in de laatste drie maanden, terwijl de Vlaamse steden een status quo (0%) lieten optekenen. Dat wijst op een stabilisatie van de markt in die regio. Zeker is dat al die gegevens opnieuw bevestigen dat het vastgoedlandschap na de coronacrisis in België is veranderd, en meer groei kent in landelijke gebieden dan in stedelijke gebieden.

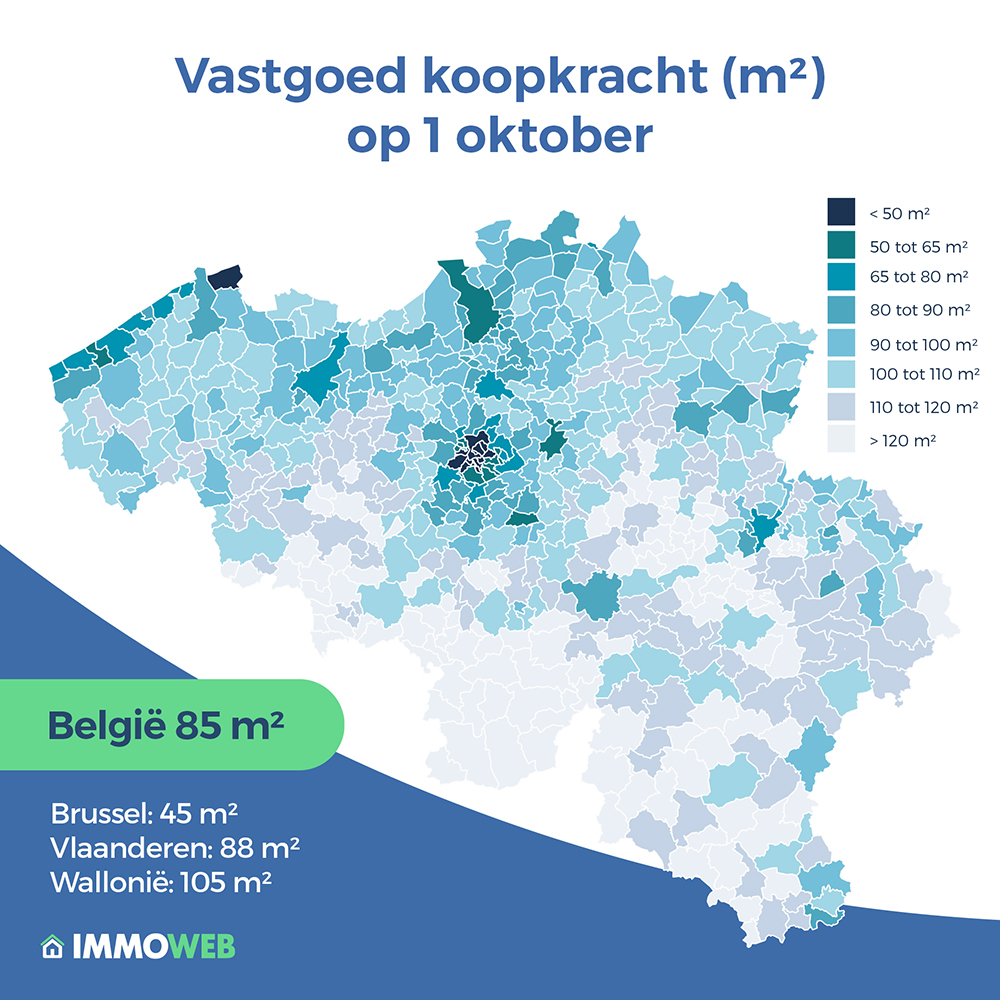

Koopkracht: de Belgen verliezen 18m²

Sinds het begin van het jaar is de kredietrente in België verdubbeld, van 1,45% in januari tot 2,95% in september 2022. De Europese Centrale Bank (ECB) zet nationale banken ertoe aan hun kredietrente voor onroerend goed snel te herzien om de stijgende inflatie het hoofd te bieden. Als we daarbij de prijsstijging voor woningen optellen die in het hele land zichtbaar is, zien we dat de Belgen aan koopkracht verliezen. In negen maanden tijd heeft het gemiddelde Belgische gezin namelijk 13% van zijn leencapaciteit verloren. Dat verlies heeft heel waarschijnlijk ernstige gevolgen voor de vraag naar onroerend goed. Veel kandidaten moeten dan namelijk hun aankoopproject opgeven omdat ze niet meer over voldoende financiële middelen beschikken.

Stijgende rentevoeten en hoge inflatie zorgen ook voor een inkrimping van de vastgoedkoopkracht* bij de Belgische bevolking, die gemiddeld 18 m² heeft verloren. Dat is huiveringwekkend nieuws; in de laatste negen maanden hebben de Belgen een oppervlakte verloren die overeenkomt met een grote slaapkamer. Een gemiddeld huishouden kan vandaag in aanmerking komen voor 85 m², in januari 2022 was dat nog 103 m². Ondanks die bittere conclusie behoren de Belgen nog steeds tot de burgers met de beste aankoopkracht in Europa. Ter vergelijking: een Frans huishouden komt in aanmerking voor gemiddeld 61 m².

De dalende koopkracht blijft ook zeer uitgesproken in de hoofdstad, die nog steeds gebukt gaat onder de stijgende prijzen. De Brusselaars, die op 1 januari 2022 een koopkracht van 55 m² hadden, komen nu voor een gemiddeld loon slechts in aanmerking voor 45 m², wat neerkomt op een verlies van 10 m². Uit dat cijfer blijkt duidelijk dat de toegang tot huisvesting in Brussel en de andere grote steden steeds moeilijker wordt. In Wallonië en Vlaanderen is het verlies aan m² eerder uitgesproken in landelijke gebieden (respectievelijk -25 m² en -23 m²), omdat de prijzen daar lager zijn dan in de rest van het land.

Nu een positie innemen of wachten?

De ECB blijft de rente de komende maanden verhogen in de hoop dat de inflatie tegen eind 2024 snel terugkeert naar 2%. De opeenvolgende renteverhogingen hebben een rechtstreeks effect op de vraag naar onroerend goed, die dan blijft afnemen. Enerzijds worden sommige kopers van de markt uitgesloten omdat ze niet voldoende budget meer hebben om hun project te financieren. Dat verschijnsel wordt waarschijnlijk nog duidelijker zichtbaar in de grote steden, waar huishoudens door de hogere prijzen meer afhankelijk zijn van krediet.

Anderzijds kunnen veel potentiële huiseigenaren niet anders dan hun keuzes op het gebied van grootte en locatie te herzien. Huishoudens die hun woondroom niet langer in de stad kunnen realiseren, moeten naar het platteland kijken. Dit versterkt mogelijk het exodusverschijnsel dat we sinds de gezondheidscrisis zien.

Het kan weliswaar een tijdje duren voordat de vastgoedmarkt reageert op de kredietwijzigingen. Het effect hiervan op de vastgoedprijzen zullen we waarschijnlijk pas binnen enkele maanden. Die daling wordt onvermijdelijk meer gevoeld in de grote steden, die al te lijden hebben onder de stijgende prijzen. Een correctie die zeker langzaam op gang komt, maar die niemand precies kan kwantificeren. Aspirant-kopers staan daarom voor een moeilijke keuze: zo snel mogelijk de markt betreden om hun kredietrente vast te zetten of wachten tot de prijzen dalen. Eén ding is zeker: wie voldoende budget heeft, heeft er alle belang bij om zo snel mogelijk een keuze te maken. Inderdaad, terwijl de daling van de vastgoedprijzen onzeker blijft, zal de verhoging van de rentevoeten zich voortzetten.

Alles moet weten over de vastgoedcijfers van het 3de kwartaal in België?

Download ons dossier in PDF-formaat.

*Met de vastgoedkoopkracht wordt verwezen naar het aantal vierkante meter dat een huishouden met een gemiddeld inkomen in een gemeente* kan verwerven via een hypotheeklening (de eigen bijdrage niet meegerekend). De schuldcapaciteit werd berekend met een inspanningsgraad van 35% van het belastbare inkomen (Statbel 2019) over een periode van twintig jaar tegen een gemiddelde rentevoet volgens Immotheker-Finotheker. De koopkracht voor vastgoed wordt berekend met behulp van de vastgoedprijzen op de markt (Immoweb).

**Vaste rente voor een hypotheek met een looptijd van 20 jaar volgens Immotheker Finotheker (loan-to-value ratio: 0-80).

Gepubliceerd op 3 oktober 2022