Partage

L’atterrissage du marché se confirme au premier trimestre 2023

Sommaire

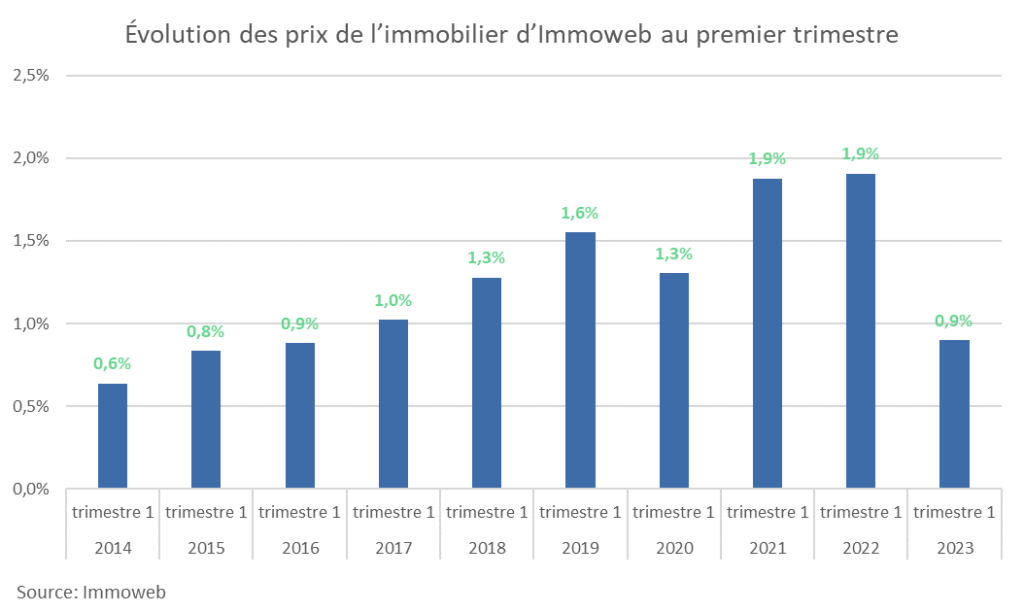

En Belgique, le phénomène d’atterrissage des prix de l’immobilier observé depuis le second semestre 2022 se confirme, avec une hausse des prix modérée de +0,9% au T1 2023. Cela correspond à un prix moyen de 2 265 €/m² au niveau national. Une augmentation deux fois moins élevée qu’aux premiers trimestres des deux années précédentes, qui avaient connu une croissance de +1,9%. Autre constat intéressant, nous sommes actuellement à des niveaux plus proches des années 2015 et 2016, caractérisées par une progression timide à la sortie de la crise financière. C’est d’ailleurs à ce moment que la BCE avait commencé sa politique accommodante en soutien aux marchés financiers, dont les effets commencent seulement à s’essouffler après 7 ans avec la récente hausse des taux directeurs. Nous assistons donc aujourd’hui à un léger affaissement des prix de l’immobilier dans un marché qui poursuit tout de même son mouvement d’ascension. L’effondrement annoncé par certains experts n’est donc toujours pas à l’ordre du jour, avec des prix affichés qui restent en territoire positif au premier trimestre. L’indexation des salaires de plus de 10% au début de l’année a aussi pu jouer un rôle protecteur, en soulageant partiellement le pouvoir d’achat des ménages belges. Cela pourrait également avoir contribué à maintenir les prix dans le vert.

Un ralentissement d’autant plus visible à Bruxelles

Au niveau régional, la Wallonie et la Flandre ont toutes deux enregistré une hausse mesurée de +0,9% au T1 2023. Toutefois, le ralentissement est encore plus marqué en région de Bruxelles-Capitale, qui voit les prix s’apprécier de seulement +0,7%. Dans l’ensemble, Bruxelles accuse encore un certain retard par rapport aux deux autres régions. Un phénomène que nous avions observé après l’arrivée du covid et qui s’est à nouveau manifesté depuis le début de la hausse des taux survenue l’année dernière. En 1 an, les prix de l’immobilier ont en effet progressé de respectivement +3,6% et +3,5% en Flandre et en Wallonie, contre une hausse plus timorée à Bruxelles (+2,6%). Cependant, avec un niveau moyen de 3 326 €/m², les prix dans la région de Bruxelles-Capitale restent largement au-dessus de ceux de la Flandre (2 385 €/m²) et de la Wallonie (1 709 €/m²).

Toujours au premier trimestre 2023, deux autres éléments ont attiré notre attention. D’une part, nous observons que l’attrait pour la campagne s’amenuise. Souvenez-vous, suite au covid et à un besoin accru d’espace et de nature, les régions rurales avaient connu une forte hausse des prix comparé aux grandes villes. Un phénomène qui semble donc désormais s’amoindrir, avec des écarts de prix largement moins marqués entre ville et campagne. Par exemple, la Flandre enregistre au T1 une hausse de +0,5% pour les villes, contre +0,6% en zones rurales. L’époque où ces dernières jouaient le rôle de locomotive des marchés semble donc, du moins pour l’instant, révolue.

D’autre part, l’attrait pour les maisons par rapport aux appartements semble de retour à la normale. Après le véritable boom du prix des maisons pendant la crise sanitaire, les appartements avaient récemment repris le dessus. Et de fait, le T1 2023 a recensé une hausse de +1% des prix des appartements, contre +0,9% pour les maisons. Mais encore une fois, Bruxelles fait figure d’exception à la règle. Tandis que le prix des appartements a augmenté de +1,4% au T1 dans la capitale, celui des maisons a, quant à lui, connu une légère baisse (-0,2%). Un écart conséquent, qui pourrait s’expliquer par les taux d’intérêts élevés qui rendent plus difficile le financement de grands projets, tels que l’achat d’une maison, dans notre capitale.

Au niveau des provinces, le classement pour ce trimestre est emmené par le Brabant flamand (+1,8%) talonné de près par la Flandre-Orientale (+1,6%) et le Luxembourg (+1,4%). À l’inverse, les provinces du Limbourg (+0,4%), du Brabant wallon (+0.3%) et d’Anvers (+0.2%) ont signé des progressions plus modestes. Si l’on s’intéresse aux grandes villes belges, ce sont Louvain (+2%) et Namur (+1,8%) qui mènent la danse. Dans l’autre partie de tableau, Mons a enregistré une légère baisse de -0.3%, tandis qu’Anvers a connu un statu quo (+0%).

Une baisse des crédits qui pèse sur les volumes transactionnels

Ce qui explique en grande partie ce refroidissement, c’est que l’on observe un net recul de l’octroi de crédits immobiliers, qui se traduit forcément par une diminution des volumes de transaction. Effectivement, en février 2023, les banques belges ont accordé 49% de crédits hypothécaires en moins par rapport au même mois l’année précédente. Naturellement, cette diminution drastique des crédits va de pair avec un amoindrissement du nombre de transactions immobilières en Belgique. Selon la Fédération Royale du Notariat belge, les mois de janvier et février 2023 ont enregistré une diminution de -10,5% des transactions immobilières par rapport à la même période en 2022. Au vu de la vélocité de cette baisse, le volume des prêts immobiliers pourrait rapidement retrouver son niveau d’avant 2015, qui correspond à la mise en place de la politique accommodante de la BCE. Une situation qui pèsera sans aucun doute sur le volume total des transactions en 2023.

À quoi s’attendre pour la suite de l’année ?

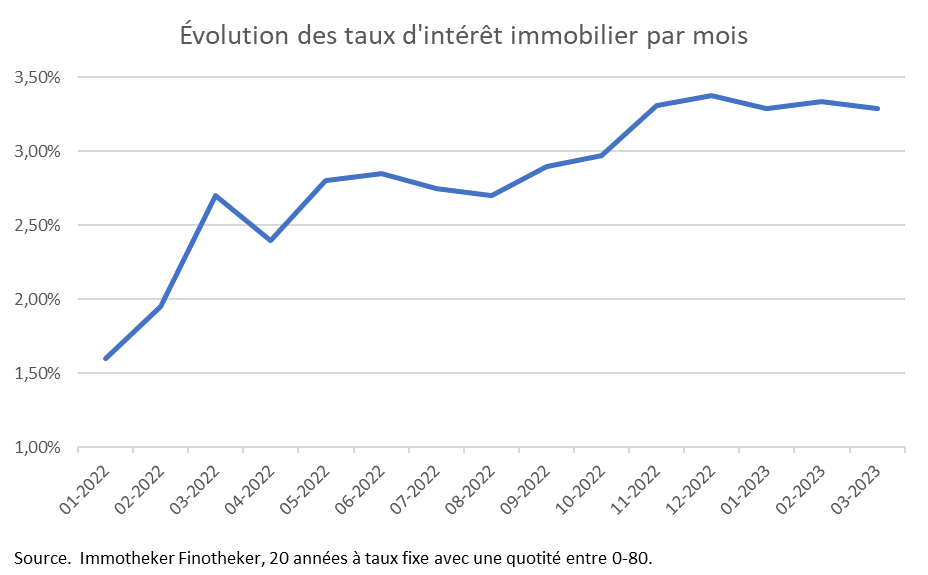

Depuis le début de l’année 2022, la BCE a déjà rehaussé ses taux directeurs à 6 reprises. Ces hausses successives ont eu un impact significatif sur les taux d’intérêts immobiliers. Au total, les taux d’intérêts directeurs ont augmenté de 2,5 points de pourcentage en 2022 et de 1 point de pourcentage supplémentaire en 2023. Si les taux d’intérêts immobiliers ont eux aussi fortement augmenté en 2022 (+1,9 point de pourcentage), ils stagnent autour de 3,3% depuis le mois de novembre. Cette stagnation semble rassurante à première vue, mais il est également possible qu’ils n’aient pas encore totalement absorbé la hausse des taux directeurs de cette année. À cela s’ajoutent les nouvelles inquiétudes sur les marchés bancaires, qui ont influencé le comportement des banques. En effet, ces dernières sont plus méfiantes et en conséquence moins disposées à prêter de l’argent. Cela pourrait d’autant plus freiner la production des crédits hypothécaires. Cependant, la BCE et d’autres banques centrales ont vite réagi à la situation afin d’assurer la liquidité du système bancaire. Néanmoins, le risque d’une crise financière plane sur l’économie, ce qui pourrait pousser les banques centrales à arrêter leur politique monétaire agressive de hausse de taux dans les prochains mois.

Èvolution des taux d’intérêts immobiliers depuis le 1er janvier 2022

En résumé, bien que l’on observe une diminution du nombre de prêts immobiliers (ce qui pèse sur la demande et donc sur les volumes de transaction), l’évolution des prix immobiliers, tout comme celle des taux d’intérêts reste largement incertaine dans un contexte économique marqué par des nombreuses inquiétudes. Dernier élément qui a son importance, la forte hausse des taux semble avoir rééquilibré le rapport de force entre vendeurs et acheteurs en faveur de ces derniers. Vu la baisse mécanique de la demande, les acquéreurs potentiels ne doivent donc plus hésiter à négocier les prix des biens.

Méthodologie

L’indice des prix d’Immoweb apporte une grille de lecture objective permettant de comprendre les dynamiques du marché, anticiper ses évolutions et prendre des décisions éclairées. Il sera actualisé tous les trois mois à partir des dernières données collectées sur les mois écoulés. Il reflète donc au plus près la réalité de l’évolution du marché de l’immobilier.

Les sources d’informations

Immoweb s’appuie sur les annonces publiées sur la plateforme par les agences, les propriétaires et les notaires. Les annonces immobilières de la plateforme font référence au prix de commercialisation et non au prix de vente.

Les Indicateurs Immobiliers d’Immoweb

Ce sont des indicateurs d’évolution des prix de l’immobilier pour l’ensemble des segments du marché belge: Belgique, Bruxelles, Flandre et Wallonie, avec une déclinaison urbaine et rurale pour les deux derniers. La classification des communes comme urbaines et rurales est celle produite par Eurostat et se base sur la densité : une commune est urbaine si elle fait partie d’un territoire présentant une densité supérieure à 1 500 hab/km² et regroupant au moins 50 000 habitants, une commune est rurale si elle ne fait pas partie d’un territoire ayant une densité d’au moins 300 hab/km². Pour refléter au plus près la réalité de chacun de ces marchés, les indices ciblent les maisons et appartements ensemble.

Publié le 5 avril 2023